Les fondements d’une politique de libéralisation des services

(extraits de l’étude sur la libéralisation des services présentée par M. Mondher Khanfir, Chef de Projet et Directeur du cabinet

MKC,

lors de la journée nationale sur les services organisée par l’UTICA en

décembre 2004).

La

Tunisie a entamé la libéralisation progressive de son économie à partir des

années 90. Cette stratégie de libéralisation s’est illustrée par la

signature dès 1994 des accords du GATT, suivie de la signature en 1995 d’un

accord de libre échange avec l’Union Européenne dont la mise en œuvre a débuté en 1998. La

Tunisie s’est aussi engagée, dans le cadre de l’Accord Général sur le

Commerce des Services ‘AGCS’, dans un processus de libéralisation des

services avec les pays membres de l’OMC. Ceci a eu pour conséquence la

dynamisation de certaines activités dans les secteurs des

télécommunications, le tourisme, la finance, …etc. La prochaine échéance de

révision de l’accord ‘AGCS’ étant prévue en Mai 2005, quels seront et sur

quelle base seront pris les prochains engagements d’ouverture de nos

marchés des services et quels seront les contreparties que le secteur privé

en particulier est en droit d’attendre en retour?

Ce sont des réponses à ces questions que la Fédération Nationale des

Services –UTICA- a cherché a construire à travers la Journée Nationale sur

les Services, pour «relever les défis de la mondialisation». Pour mener à

bien cette mission, L’UTICA s’est appuyée sur trois études complémentaires

qui couvraient les aspects juridiques, la mise à niveau, et l’impact de la

libéralisation sur les services en particulier du secteur privé. Pour ce qui

concerne la troisième étude, La démarche de l’UTICA consistait à impliquer

pour faire prendre conscience aux professionnels des enjeux de la

libéralisation, en terme de menaces mais aussi d’opportunités, pour mieux

les préparer à affronter la concurrence internationale d’une part, et pour

permettre au gouvernement tunisien de mieux connaître les doléances et

préoccupations des professionnels des services d’autre part, afin de monter

en concert une stratégie de négociation sur la libéralisation des services

que ce soit dans le cadre des accords de l’Organisation Mondiale du Commerce

(OMC) ou de libre échange avec l’Union Européenne (UE).

L’étude menée par MKC a insisté sur le besoin de cerner rapidement les

capacités d’offre et le niveau de qualité des prestations de chaque service

par rapport aux standards internationaux, afin d’évaluer d’une manière

factuelle les opportunités et menaces induites par la libéralisation. Elle a

fait valoir l’importance qu’on doit accorder aux services technologiques en

phase « jeune pousse » et à fort potentiel à l’exportation, qui restent

encore marginaux en Tunisie, alors qu’ils constituent les piliers de

l’économie de demain, celle basée sur le savoir, à laquelle notre pays

aspire.

MKC propose même une méthodologie complète d’évaluation et détection des

mutations de chaque secteur d’activité, afin de mesurer l’impact d’une

libéralisation effective ou attendue, ainsi que de favoriser l’apparition de

nouveaux métiers de services à l’aube d’une ère économique nouvelle,

mondialisée et basée sur l’immatériel.

Le secteur des services est complexe, et souvent mal délimité. En plus, un

raisonnement valable pour une catégorie de services, peut s’avérer inadapté

à d’autres. L’étude a donc naturellement procédé à une classification

technique des services, de point de vue chaîne de valeur, avant de mener une

analyse détaillée de quelques secteurs représentatifs de chaque catégorie.

Ainsi, le secteur des services a été subdivisé en quatre catégories,

elles-mêmes interdépendantes, en fonction de leurs rôles dans la création de

valeur:

I- Les services primaires, (Business to Consumer ): ce sont les

prestations de services fournies ou qui profitent directement aux

consommateurs, telles que la santé, l’éducation, l’environnement, le

commerce de détail, certains services publiques, …etc. Se sont les premiers

services qui se développent pour fonder une économie.

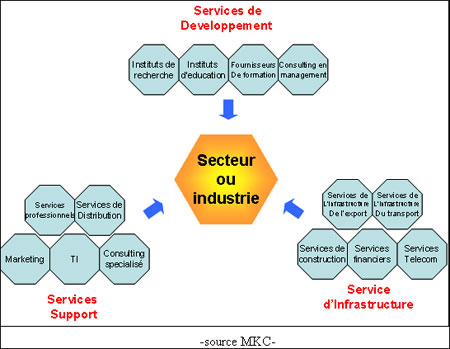

II- Les services d’affaires, (Business to Business) : ces activités

peuvent à leurs tour être subdivisé en trois catégories interdépendantes :

• Les services d’infrastructure : ce sont les services qui

fournissent une plate-forme (physique ou immatérielle) pour l’exécution ou

l’interconnexion inter chaînes de valeur, tels que les télécommunications,

la finance, le transport, …etc.

• Les services de support : ce sont les services qui permettent

d’améliorer le temps de réponse et d’optimiser les coûts de transaction,

tels que les services relatifs à la mise en œuvre de système d’information,

la logistique, …etc.

• Les services de développement : ce sont les services qui renforcent

les chaînes de valeur et permettent leur intégration dans d’autres chaînes

de valeur internationales, tels que le conseil en transfert de technologies,

le management, le marketing stratégique, …etc.

Pour fonder une politique de libéralisation des services, l’étude présente

trois axes stratégiques à prendre en considération, à savoir :

•

La mise en oeuvre d’une stratégie transversale.

L’éclatement de la chaîne de valeur internationale sur plusieurs industries

nécessite une nouvelle vision du processus de création de richesse. La

politique traditionnelle qui s’est concentrée sur l’ouverture sélective des

secteurs devrait maintenant adopter une approche plus transversale.

Les décideurs auront besoin de se concentrer sur la création d’avantages

comparatifs globaux, en particulier au niveau des services

d’infrastructure telles que la Recherche et le Développement et les

Télécommunications. Par cette approche, la libéralisation des services

devrait se concrétiser par l’élimination des obstacles à l’investissement.

Les objectifs de compétitivité des services d’infrastructure tels que le

transport, les télécommunications et les services financiers, sont de relier

les chaînes de valeur des entreprises ensembles. Or, le découpage sectoriel

et l’éclatement des structures de tutelles qu’on observe actuellement en

Tunisie, limite la mise en oeuvre d’une stratégie transversale et limite

donc la compétitivité globale du pays.

•

L’amélioration du temps de réponse et des coûts de transaction.

Les services de support tels que le conseil en Supply Chain

Management et logistique contribuent à la compétitivité globale des filières

en permettant à moindres coûts, un accès rapide inter chaînes de valeur. Les

changements dans le système de production international, y compris

l’intégration des nouvelles technologies et l’apparition du commerce

électronique, appèlent à la disponibilité et l’accès à moindre coûts de

prestations de services d’infrastructures de classe mondiale,

rendues possibles par le biais de restructuration et fusion-acquisition

notamment, et à donc à plus grande libéralisation.

•

L’internationalisation de l’entreprise.

L’ouverture économique et la libéralisation entraînent une nouvelle donne

pour l’entreprise tunisienne. Celle-ci sera de plus en plus amenée à

s’internationaliser pour se rapprocher, soit de ses clients, ou de ses

sources d’approvisionnement stratégiques, ou encore à s’implanter là où les

facteurs de production sont plus faibles. Plusieurs secteurs de l’économie

peuvent donc être lésés par un processus de libéralisation unilatéral.

Chaque fois, que des enjeux d’internationalisation sont identifiés, la

Tunisie devrait l’intégrer dans sa stratégie de négociation. Cette approche

pourrait stimuler des investissements dans certains secteurs considérés

comme saturés et conduirait à une plus forte intégration dans les chaînes de

valeur internationale, grâce notamment à l’accès à des services de

développement tels que le marketing, la publicité, …etc.

Pour conclure, rappelons que le secteur des services en Tunisie est un

élément vital de l’économie. Il représente 60% du PIB, il contribue à

hauteur de 20% du total des exportations, avec un solde dans la balance des

paiement excédentaire (1.707MDT en 2003) et emploie environ 53% de la

population active (contre 33,9% pour les industries manufacturières). Plus

que jamais, nous avons besoin d’indicateurs appropriés et un cadre juridique

favorable et évolutif afin d’accompagner la libéralisation inéluctable du

secteur, matérialisés par une Politique Nationale des Services.