A

A

l’échelle de l’Afrique, c’est en Tunisie que la première banque a vu le jour, il

s’agit de la Banque de Tunisie qui a été fondée en 1884. Au cours des années

trente du siècle dernier, plusieurs banques locales ont été créées avant la

constitution de la doyenne des banques nationales, en l’occurrence la Société

Tunisienne de Banque; c’était en janvier 1957. L’idée était de stimuler

l’investissement à travers la mobilisation de l’épargne, en particulier, et ce

pour lisser un cycle économique équilibré permettant la lutte contre la

situation d’atrophie financière du pays.

Malgré l’ancrage du système financier et bancaire dans la sphère économique

nationale et son organisation adéquate, le taux de bancarisation des populations

et leurs accès aux services financiers et bancaires restent faible, privant,

ainsi, des franges entières de la société d’être intégrées au niveau de la

finance formelle.

Côté statistiques, les évaluations divergent. La Banque mondiale révèle que la

Tunisie affiche un taux de bancarisation de 17,2 agences pour 100.000 adultes,

devancée par le Maroc avec un taux de 22,3 et assez loin de l’Algérie avec un

taux de 5,3 agences. Le constat est que les taux pour les trois pays restent

limités par rapport à ceux des pays développés.

La Banque centrale de Tunisie (BCT) estime que le taux de bancarisation en

Tunisie est satisfaisant (1 compte pour 2 habitants et 1 carte pour 5

habitants), elle affirme qu’il gagnerait à être amélioré.

Selon certains bureaux tunisiens spécialisés en analyse financière, on évoque un

taux de bancarisation de 47% associé à un taux de pénétration d’une agence pour

7.100 habitants. Ceux-ci notent une dynamique d’automatisation des opérations

bancaires qui s’accélère avec la multiplication des Distributeurs Automatiques

des Billets (DAB) et des Guichets Automatiques de Banque (GAB).

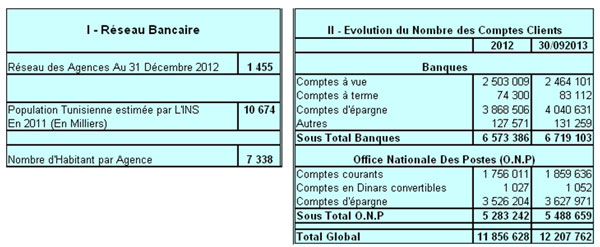

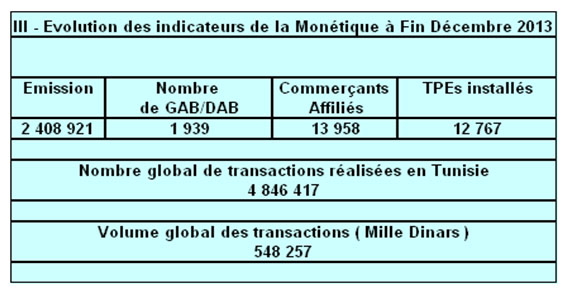

D’après l’Association professionnelle tunisienne des banques et établissements

financiers (APTBEF), le nombre total des comptes, au 30 septembre 2013, s’est

élevé à 12.207.762, soit un rapport de 1,12 compte par habitant. Au 31 décembre

2012, le nombre d’habitants par agence était de 7.336, et l’évolution des

indicateurs de la monétique, à fin décembre 2013, montre que le nombre des GAB

était de 1.939 et que les unités des Terminaux de Paiement Electronique (TPE)

installés s’élevait à 12.767 pour un volume global de transactions de 548.257

mille dinars.

Néanmoins et selon des ONG locales, seulement 32% des Tunisiens âgés de 15 ans

et plus disposent de comptes dans des institutions formelles de financement. A

l’échelle mondiale, 77% des pauvres n’ont pas de comptes bancaires.

La problématique de l’exclusion financière et bancaire

Rappelons d’abord que l’analyse des spécificités du secteur bancaire tunisien

montre qu’il s’agit d’un système diversifié, peu équilibré en liquidité et en

solvabilité et relativement ancré au niveau du tissu socioéconomique. On

invoque, aujourd’hui, la nécessité de le restructurer, notamment par des

injections massives de fonds et par le recours à des associations de référence.

Ainsi, de nouvelles stratégies économiques doivent être envisagées afin de

tendre à son ouverture sur l’extérieur, ce qui suppose des exigences pour

accompagner les entreprises et répondre à leurs besoins financiers.

Le système bancaire local présente quand même certains atouts s’articulant

autour du nombre important des institutions: 21 banques universelles, 14

établissements financiers spécialisés dont 10 sociétés de leasing, 2 de

factoring, 2 banques d’affaire et 8 banques off-shore.

En ce qui concerne le processus de réforme du système, trois objectifs sont

recherchés : une contribution efficace dans la réalisation de l’essor

macroéconomique à travers un secteur bancaire public structuré et compétitif, un

accroissement de l’efficience et de la compétitivité en encourageant les

opérations de rapprochement et de regroupement et une extension de l’activité

bancaire pour s’affirmer notamment aux pays du Maghreb et en Afrique

Quoique, le système souffre de plusieurs maux se rapportant à sa dispersion sur

un marché, à faible opportunité et hautement risqué en matière de crédit, à la

vulnérabilité de ses assises financières et à son mode de gouvernance

consacrant, subséquemment, la sélectivité de la clientèle pour marginaliser une

grande partie des populations en termes d’accès aux prestations offertes.

Le cas des agriculteurs, dont 6% seulement sont bancables, est très révélateur

de la situation tragique d’exclusion bancaire et financière en Tunisie.

Statistiques globales de bancarisation en Tunisie

Source : L’Association professionnelle tunisienne des banques et

établissements financiers (APTBEF) – dernière mise à jour, mars 2014.

En termes conceptuels, par exclusion financière, on perçoit le processus par

lequel une personne fait face à des problèmes pour parvenir à bénéficier des

services et produits financiers proposés par des fournisseurs conventionnels

répondant à ses besoins pour mener une vie sociale habituelle.

Le phénomène est au cœur de faits assez confus. Il est tout d’abord observé

comme l’un des effets de l’exclusion sociale et conjointement, il est vu comme

le résultat de l’expulsion définie comme un enchaînement par lequel une personne

éprouve des obstacles au niveau de la pratique habituelle financière et

bancaire. Une condition d’exclusion bancaire n’est donc compréhensible que par

rapport aux résultats sociaux qui la forment.

La problématique a commencé à être élucidée au début des années 1970 en Europe

dans un environnement marqué par deux faits importants. Il s’agit, d’une part,

des mutations socioéconomiques qui ont enfermé des classes de la population dans

la circonférence des grandes villes, dépourvues des infrastructures financières

basiques, et, d’autre part, d’ajustements prépondérants induits par les

tendances de libéralisation dans ce domaine.

Ces changements ont aidé à entretenir une double suite de dilatation et de

fractionnement pesants des prestations des produits et services bancaires et

financiers. Il s’en est suivi une évolution de la gamme ainsi que les modalités

de sa présentation. Le centre actuel d’intérêt de la problématique s’est déplacé

vers les pays en développement.

Les effets de la marginalisation financière des populations : le cas de la

Tunisie

Soulignons que les rapports banque/entreprise, en termes d’exclusion financière,

ont retenu l’attention des analystes dans la mesure de l’ampleur de ses effets

dommageables à la croissance économique. L’accès aux services financiers des

ménages est, quant à lui, une préoccupation différente en raison de ses suites

économiques et sociales de marginalisation, de stigmatisation, de la

consécration de la pauvreté et du creusement au niveau de l’inégalité des

revenus.

Les économistes ont concédé plusieurs variables expliquant l’exclusion

financière, cependant, celles-ci varient d’un contexte à l’autre. Les

divergences se décrivent, selon les spécificités des produits et services

financiers et le mode de leur offre aux populations. On a mis en exergue,

pareillement, l’importance du côté de la demande, notamment les volets se

rapportant à la situation et à la capacité financière des individus.

En outre, les pouvoirs publics ont toujours été perçus comme jouant un rôle de

facilitation d’accès aux produits et services financiers à travers des

politiques appropriées mais la réglementation a souvent créé des handicaps

renforçant l’exclusion.

En Tunisie, et jusque-là, très peu d’études se sont intéressées à ajuster un

lien entre réglementation bancaire et exclusion financière, bien que celle-ci

ait contribué à exacerber ce phénomène.

Plusieurs dysfonctionnements peuvent être révélés et qui se rapportent,

principalement, à la dimension prudentielle vitale de la réglementation locale.

C’est ainsi qu’en matière de solvabilité et bien que les textes prévoient que

les banques doivent observer des règles en vue de garantir leur capital minimum

ajusté aux risques, les standards internationaux ne sont pas respectés, sur ce

plan, ce qui entoure les exigences de disponibilité des fonds propres nets d’une

grande confusion.

D’un autre côté, centaines banques accordent des crédits dont les échéances ne

correspondent pas à celles de leurs dépôts. Un risque de taille en matière de

liquidité surtout en cas de volatilité des ressources qui pourrait être

engendrée, que ce soit par des chocs endogènes ou exogènes.

Au niveau de la concentration des risques, des concours peuvent être accordés à

l’État et à ses démembrements par rapport à un discernement ambigu. Aussi, en

matière de provisionnement, la réglementation n’impose pas, de façon vigoureuse,

la constatation comptable des pertes et la couverture des créances douteuses par

des provisions effectivement requises. Les carences de contrôle interne du

système, dans son ensemble, constituent l’une des faiblesses majeures dans la

maîtrise des risques financiers et bancaires dans notre pays.

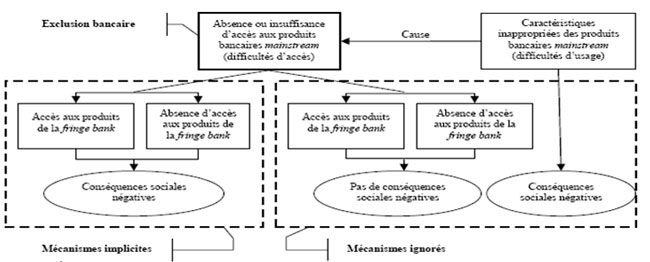

Les conséquences de l’exclusion bancaire

Source : Lazuech Gilles, Moulévier Pascale, «L’exclusion monétaire. Les

conduites financières des populations économiquement marginales» – Rapport du

centre Walras, Economica, Paris, 2010.

Compte tenu de ce qui précède, les dégâts produits par la politique des

autorités financières, durant des années, pour mettre une grande frange des

populations tunisiennes en état de marginalisation financière et bancaire

s’expliquent par deux facteurs principaux, à savoir les coûts du crédit et les

exigences souvent insensées des garanties.

Les coûts du crédit tiennent largement aux conditions de banque qui, depuis

quelques années, étaient strictement encadrées par les autorités publiques dans

le cadre de sa stratégie de sélectivité des crédits. En conséquence, elles

n’obéissaient pas à la logique du marché mais étaient, soi-disant, considérées

comme des outils de développement.

Avec le processus de libéralisation financière amorcé en Tunisie dès le milieu

des années 1990, la détermination des conditions de banque a été déréglementée.

Cette libéralisation est en partie contrainte dans la mesure où les

établissements de crédit sont continuellement tenus de respecter les bornes

constituées par le taux créditeur minimum (TCM) et le taux débiteur maximum (TDM).

On les oblige, aussi, à publier leur taux de base bancaire et à afficher leur

barème des conditions minimales et maximales applicables aux opérations avec la

clientèle.

Quant à l’exclusion par les exigences des garanties et malgré les niveaux assez

élevés des taux d’intérêt, certains individus sont disposés à les supporter.

Théoriquement, les garanties ont un double rôle, elles entraînent une diminution

de la probabilité de défaut de l’emprunteur liée au risque d’aléa moral dans le

sens où l’emprunteur fera tous les efforts pour rembourser la banque afin de ne

pas perdre la garantie fournie et elles réduisent la perte de la banque en cas

de réalisation du risque.

En réalité, ces garanties constituent une véritable contrainte à l’accès au

crédit aussi bien pour les PME que pour les personnes à faible revenu. En

Tunisie, un nombre important d’individus n’ont pas accès au crédit bancaire car

ils ne peuvent pas satisfaire les exigences des banques en matière de garanties

compte tenu du fait qu’ils n’ont pas souvent des avoirs pouvant être considérés

comme caution pour un prêt ou au contraire s’ils en disposent, ils n’ont pas les

titres appropriés.

De leur côté, ces PME ainsi que les personnes à faible et même à moyen revenu

font face à des banquiers exigeant des garanties dont le montant est souvent

nettement supérieur au crédit sollicité en infraction claire aux

réglementations.

Dans notre pays, les exigences de garanties ne relèvent pas de la réglementation

au sens strict. Elles sont plutôt laissées à la discrétion de chaque banque qui

les fixe en fonction du profil des clients et des différents segments du marché.

Sur les garanties apportées par les entreprises, les banques avancent

fréquemment qu’ils tiennent compte, amplement, du risque de dépréciation.

Il est regrettable que la privation de compte, considéré comme un droit

universel, et l’impossibilité de profiter des services financiers bancaires

touche, actuellement, des couches importantes de Tunisiens et des résidents

légaux. Cet état de choses est d’autant moins acceptable que la détention d’un

compte, outre le fait qu’elle est souvent obligatoire rien que pour la simple

justification des revenus, est évidente pour bénéficier des concours financiers

nécessaires à l’équilibre socioéconomique au niveau de la société.

Notons, de ce fait, que la plupart des paiements sont légalement réalisables à

travers les effets de commerce tels que les chèques, les traites, les billets à

ordre, etc.

Il est, aussi, extrêmement discriminant pour qu’un citoyen tunisien ou un

résident légal dans notre pays n’a pas l’accès aux moyens des paiements à

distance, ou est confronté à des difficultés de leur fonctionnement, ce qui

augmente les risques du maniement des espèces pour réaliser des règlements et

accroît encore le sentiment d’exclusion.

Il est certain que les relations entre de larges couches de populations et les

institutions financières pourraient aboutir à une exclusion vu ses conséquences

sur les trois composantes du lien social : l’estime de soi, les liens de famille

et aux proches, et les rapports économiques et civiques. Au regard d’autres

optiques, sont considérées, aussi, les difficultés résultant de la demande de

prêts et du fléau du surendettement. Ces derniers sont observés en partie comme

conséquence des difficultés d’usage du service financier et bancaire, au sens

large.

*Spécialiste en gestion des risques financiers