1. L’effet change dans la compétitivité – prix

Bien que la compétitivité des exportations tunisiennes est conditionnée par les

effets de revenu liés à la demande étrangère, il n’en demeure pas moins qu’elle

demeure aussi largement tributaire de l’effet change si bien que la dépréciation

compétitive du dinar tunisien s’avère le principal levier de la

compétitivité-prix des produits exportés à défaut du rattrapage de la

compétitivité hors-prix des normes et standards internationaux en la matière et

étant donné la difficulté jusque là d’améliorer la productivité par référence

aux pays partenaires. L’exercice mené qui suit concerne le commerce extérieur

sur la zone euro du fait de sa forte concentration avec une moyenne de 75% des

exportations, 64% des importations et 69% des échanges extérieurs.

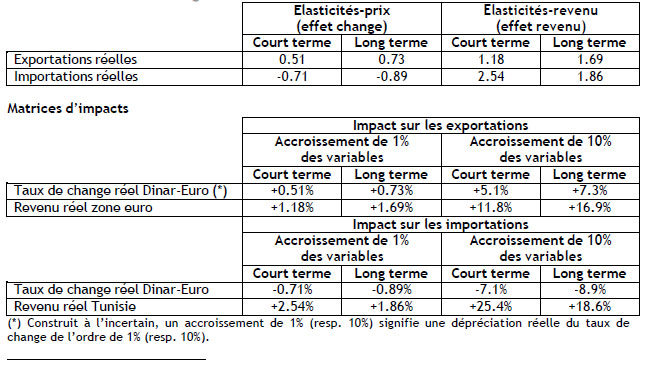

Le tableau suivant illustre les élasticités obtenues aussi bien à long terme

qu’à court terme suivant en cela la méthodologie de Mouley, S (2011) (1):

Les élasticités-prix des exportations réelles de long terme sont plus élevées

que celles de court terme ce qui signifie que les exportations réelles sont plus

sensibles à long terme à l’effet change. En revanche, les élasticités-prix des

importations réelles de long terme sont plus faibles que celles de court terme

ce qui signifie que les importations réelles sont moins sensibles à long terme à

l’effet change. En d’autres termes, si bien qu’on peut agir sur la compression

des importations à court terme pour réduire le déficit commercial, à long terme

la nature des importations incompressibles d’inputs intermédiaires et de biens

d’équipements induit un gonflement des flux d’importations et ce indépendamment,

soit de la baisse du revenu national soit du renchérissement des coûts des

importations en raison de la dépréciation du change réel.

Aussi, et outre les effets de revenu évidents liés à la demande étrangère, la

dépréciation compétitive du taux de change réel agit certainement comme levier

de compétitivité-prix mais contribue plus fortement au renchérissement des coûts

des produits intermédiaires importés, et de fait à l’inflation importée (effet

de pass-through). C’est donc l’une des explications du déficit commercial

chronique de la Tunisie (2).

2. Résultats de l’enquête auprès des chefs d’entreprises: Impératif de réformes

de la politique du taux de change

Un autre questionnaire a été établi afin de collecter les propositions des chefs

d’entreprise en termes de mesures à prendre et dont les résultats de l’enquête

menée sont détaillés comme suit:

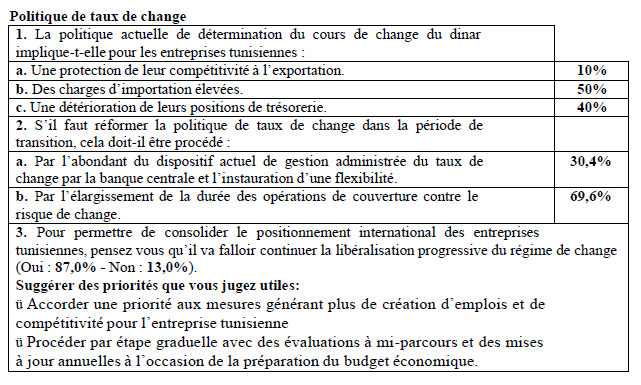

Politique de taux de change

La lecture de l’enquête auprès des entreprises tunisiennes a permis de conclure

que la politique de sur-dépréciation compétitive du taux de change du dinar est

source de charges d’importations élevées et de détérioration des positions de

trésorerie. A défaut de l’abondant par la Banque centrale de Tunisie dans

l’immédiat de sa stratégie de gestion active du taux de change dans la période

de transition pour des raisons de contraintes externes et d’équilibres

extérieurs, les chefs d’entreprises interviewés proposent majoritairement aux

autorités monétaires de procéder au moins à l’élargissement de la durée des

opérations de couverture contre le risque de change.

Il n’en demeure pas moins que la dépréciation réelle du taux de change du dinar

est aussi dictée par un impératif de rééquilibrage de la contrainte externe, en

corrigeant les écarts de productivité et d’inflation entre la Tunisie est ses

principaux partenaires et en agissant sur les termes de l’échange (cf. Mouley,

S, 2011, Supra.).

Dans le même temps, les chefs d’entreprises estiment que la période actuelle de

transition reste toujours propice à continuer la libéralisation du régime de

change mais progressivement et à condition de tenir compte des impératifs de la

compétitivité et de l’emploi.

La première remarque qui mérite d’être étudiée concerne la question auparavant

évoquée et relative au desserrement du contrôle de change sur les afflux de

capitaux à moyen et long termes non créateurs de dette. En d’autres termes,

l’accroissement du rythme de libéralisation du compte de capital devra

privilégier en priorité les flux de capitaux à moyen et long terme, et en

particulier les investissements directs étrangers effectués par les non

résidents en Tunisie dans les secteurs non financiers ainsi que les emprunts à

long terme contractés à l’étranger par les sociétés cotées en Tunisie et les

souscriptions par les non résidents aux titres d’Etat libellés en dinar.

Ensuite, il serait opportun d’instituer un véritable marché organisé de produits

dérivés (taux, devises…), mettre en place une courbe des taux d’intérêt sur le

marché monétaire et instaurer des instruments de gestion des risques de taux

d’intérêt (swap de taux). De même, l’élargissement de la durée des opérations de

couverture contre le risque de change et l’approfondissement du marché des

changes sont impératifs. Actuellement, les banques sont autorisées seulement à

coter à leur clientèle et entres elles des contrats de change à terme jusqu’à

une maturité maximale de 12 mois, à recourir aux options de change (plain

vanilla) devises/dinars jusqu’à une maturité maximale de 3 ans et à coter entres

elles et pour le compte de leur clientèle des opérations de swap de trésorerie

devises/dinars.