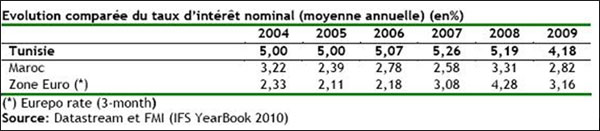

Le coût exorbitant du crédit bancaire en Tunisie figure comme le principal obstacle de financement. En particulier, les taux d’intérêt en Tunisie sont nettement supérieurs à ceux observés par ailleurs, notamment au Maroc et au sein de l’Union européenne.

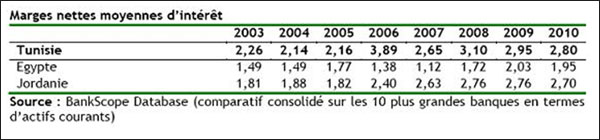

De même, au niveau des marges d’intermédiation bancaire, les marges nettes moyennes d’intérêt sur les crédits bancaires (toutes maturités confondues) des principales banques tunisiennes figurent parmi les plus élevées des pays comparateurs de la région MENA:

Alors que les opérateurs bancaires justifient les niveaux des taux d’intérêt et des marges d’intermédiation jugées élevés sur les prêts octroyés par la nécessité de couvrir et financer les coûts de ressources sur les dépôts (collecte, rémunération, exigences prudentielles, réserves obligatoires, coût de refinancement interbancaire, etc.), les commissions bancaires prélevées apparaissent injustifiées compte tenu du niveau soutenable des charges opératoires. Un récent rapport de la Commission européenne a contribué à établir un référentiel analytique comparé sur les pratiques de concurrence dans le secteur des services bancaires de détail (retail banking) à l’échelle de l’Union européenne (UE)

La comparaison des données relatives aux commissions prélevées par les banques tunisiennes sur les opérations usuelles par rapport aux standards de la zone euro permet de générer des éléments de positionnement des banques nationales dès lors que, exception faite des frais de virement et de retrait, les commissions bancaires pratiquées pour les frais de tenue de comptes s’avèrent nettement plus élevées dans les banques tunisiennes que celles de leurs concurrentes européennes.

Au niveau des taux directeurs comparés des instituts d’émission, le taux directeur de la BCT (fixé à 4,5%) reste largement disproportionné par rapport à celui de la BCE (taux de refinancement REFI pour la zone euro établi depuis avril 2011 à 1,25% après s’être maintenu depuis mai 2009 à 1%) et accessoirement de la FED (taux directeur effectif ou FED Funds effective rate aux Etats-Unis maintenu depuis décembre 2008 entre 0% et 0,25%).

Certes, cet écart semble a priori justifié par le décalage d’inflation entre la Tunisie et les autres zones qui n’autorise pas encore de désarmer la politique monétaire par une réduction du taux d’intérêt directeur, ce qui pourrait entraîner des risques de reprise de l’inflation.

Pr. Sami Mouley

(IACE- Centre Tunisien des Etudes Economiques – L’Entreprise Tunisienne Face à la Conduite de la Politique Monétaire: Réflexions et Pistes de réformes – Pr. Sami MOULEY)

– Tous les articles sur

Crédit bancaire