Les

bons points : une rapide extension du réseau et une politique soutenue de

collecte de ressources à faible coût. Les mauvais points : concentrations

excessives du crédit sur quelques «bons» risques.

A l’heure où les banques maghrébines s’internationalisent, la question de

leur niveau de développement intrinsèque ne peut échapper à l’œil des

analystes. L’une des études les plus fournies en la matière et qui fait

partie du substrat du livre écrit récemment par le cercle des économistes

méditerranéens (le fameux 5+5=32) revient à Guillaume Almeras, de BGG

Consulting.

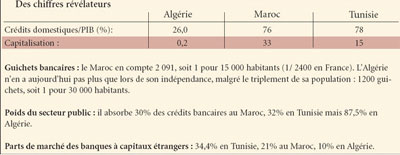

Rapportée au PIB, la capitalisation boursière est de 33% au Maroc, 15% en

Tunisie et 0,2% en Algérie.

Moyenne haute

Pour ce consultant qui, précisons-le, a fondé son étude sur la base des

chiffres de l’exercice 2006, le système bancaire maghrébin peut être

considéré comme appartenant à «la moyenne haute des pays en développement»

si on lui appliquait les critères de développement mis en place par les

théories de la croissance endogène. Ainsi, le rapport des crédits bancaires

sur le PIB est de 78% en Tunisie, 76% au Maroc et seulement 26% en Algérie.

A titre de comparaison, ce même rapport atteint 167% pour l’UE et 23% en

Turquie.

Rapportée au PIB, la capitalisation boursière, qui est de 123% aux USA, 100%

au Chili, 76% en Corée du Sud et 41% au Brésil, tombe à 33% au Maroc,

premier pays maghrébin par ce ratio. La Tunisie et l’Algérie suivent avec

respectivement 15 et 0,2% de capitalisation boursière rapportée au PIB.

En termes de taille, les banques marocaines se distinguent. Les trois

leaders (Attijariwafa Bank, Groupe banques populaires et BMCE) font 64% des

crédits. La spécificité marocaine par rapport aux deux autres pays réside

dans le développement du crédit à la consommation, quoique cette activité

reste, à ce stade, relativement marginale et saisonnière. En Tunisie,

beaucoup de banques s’affrontent sur un marché étroit et surenchérissent

dans l’ouverture des guichets. L’incertitude demeure sur l’évolution du

système bancaire algérien, dominé par des établissements publics chancelants

(BNA et BEA, laquelle tire désormais 75% de son PNB de la seule Sonatrach).

La phase privatisation (CPA, BDL entre autres) devrait inverser la donne.

Surliquidités

Si l’Algérie accuse un retard par rapport à la Tunisie et, surtout, par

rapport au Maroc, la similarité des problèmes rencontrés est la même d’un

pays à l’autre. La question du réemploi des ressources se pose de la même

façon. Comme dans beaucoup d’autres pays en développement, les banques

maghrébines sont structurellement sur liquides. Mais ces ressources sont

soit absorbées par les titres d’Etat à court terme, soit allouées sous forme

de crédits à des entreprises publiques réputées mauvaises payeuses. Cette

surliquidité est d’ailleurs à relativiser puisqu’elle est insuffisante pour

répondre aux besoins de financement du développement des pays maghrébins. En

Algérie, les banques sont à la fois sur-liquides en bilan mais, en réalité,

sous-capitalisées et très dépendantes des adjudications de la Banque

centrale pour leur refinancement à court terme.

Sur le plan managérial, le rapport Almeras met le doigt sur un manque

d’indépendance du conseil d’administration par rapport à la direction, sur

des insuffisances dans les systèmes de contrôle interne et parfois dans le

management.

«Comme dans beaucoup d’autres pays en développement, les banques maghrébines

sont structurellement sur-liquides».

Retard dans la politique de crédit

«Au Maghreb, les banques assurent toujours prioritairement une fonction de

conservation de valeurs, dont le montant décide de l’accès ou non des

clients au crédit», constate le rapport. Le retard accumulé demeure sans

conteste dans l’accès des agents économiques au financement bancaire lequel

revêt souvent un caractère court-termiste. Si l’intermédiation bancaire,

balbutiante en Algérie, est incontournable en Tunisie et au Maroc, elle y

est en revanche peu efficace, poursuit l’auteur du rapport. Les banques de

ces deux pays accumulent les créances en souffrance et restreignent l’offre

de crédits apportés au secteur privé à un volume sensiblement inférieur à la

moyenne des pays émergents.

En effet, les non-performing loans ne représentent que 6% de l’ensemble des

crédits accordés dans les pays émergents contre 20,9% au Maroc et 19,4% en

Tunisie. Le poids des impayés et des défaillances conjugué aux difficultés

de traiter les contentieux expliquent en partie la faiblesse du crédit. «Le

crédit est cher parce que les banques limitent l’offre de crédit en quantité

(peu d’entreprises y accèdent), en qualité (peu d’engagements à moyen-long

terme)». A ces raisons restreignant le crédit, il faut ajouter des

conditions draconiennes avec une garantie patrimoniale impérative, un cash

collatéral exigé pour les opérations de commerce international. Situation

d’autant plus insolvable pour les agents économiques que l’alternative

censée être apportée par le marché de l’intermédiation non bancaire n’est

pas encore suffisamment développée. Le capital investissement compte une

dizaine d’acteurs au Maroc, et moins de fonds spécialisés comme celui d’Upline

dédié au NTIC. En Tunisie, les SICAR (fonds de capital risque) permettent

surtout aux banques de convertir leurs créances en souffrance en titres de

participation.

D’une manière générale, le marché maghrébin est étroit. Au Maroc, pays le

plus développé des trois au plan bancaire, 16% des ménages seulement

possèdent un compte bancaire. Ce chiffre, indique le rapport, est à

rapporter aux réalités sociales marocaines, avec 40% de la population âgée

de moins de 15 ans et 20% vivant avec moins de 2 dollars/jour.

«Cela revient à dire que la conquête des marchés financiers maghrébins

devrait commencer en Europe».

Surenchère sur quelques «bons» risques

Dans un tel contexte, les banques ont tendance à se livrer à une surenchère

sur quelques «bons risques». «Leur forte concentration sur ces risques

expose les banques à des défaillances en chaîne (l’analyse du stock de

créances en souffrance portées par l’ensemble des banques tunisiennes

actuellement révèle un faible nombre de contreparties) et les oblige à

conserver sous forme de placements sécurisés à court terme (bons du Trésor)

de fortes liquidités». Autre paradoxe, le faible développement des produits

d’épargne, alors que les banques sont engagées dans une véritable course à

la collecte des dépôts. «On retrouve là un effet de la faiblesse des

systèmes financiers locaux : le manque de placements porteurs permettant une

gestion différenciée, dynamique, des fonds collectés». Pour booster ce

créneau, la voie la plus rapide serait de permettre le placement des actifs

sur des supports européens, ce qu’autoriserait précisément la collecte, à

travers ces produits d’épargne, des transferts issus de l’immigration.

L’ouverture du système bancaire maghrébin favoriserait peut-être les banques

étrangères, notamment françaises. «Ces dernières, cependant, n’ont eu

d’autre stratégie que le développement autonome d’une enseigne par la

création d’un réseau d’agences et le renforcement progressif d’une offre,

étendue des opérations de commerce international à des produits purement

domestiques», indique le rapport pour qui cette stratégie appliquée au Maroc

il y a dix ans n’a permis aux banques françaises que de conquérir des parts

de marché modestes.

La conclusion de l’étude sonne comme un bon conseil aux établissements

financiers français intéressés par la région : «Si le Maghreb représente

aujourd’hui un potentiel pour les établissements financiers français, ce

n’est peut-être pas tant par ses marchés, qui demeurent bien étroits et

difficiles, mais dans un cadre englobant les deux côtés de la Méditerranée

et profitant des liens linguistiques, culturels et financiers existants pour

y démultiplier offres et moyens de traitement. Cela revient à dire que la

conquête des marchés financiers maghrébins devrait commencer en Europe».

C’est là tout l’enjeu que représentent les transferts issus de l’émigration

maghrébine. Un marché très conséquent évalué entre 5 et 10 milliards d’euros

et sur lequel aucun établissement bancaire européen n’a réussi à greffer ses

services.