Bourse de Tunis – Monday Brief : Tunindex à la hausse

________________________________

Evolution générale du

marché

Les chiffres de la semaine

Tunindex

2574,73

+0,9%

Volume moyen

2,7MDT/j

+10%

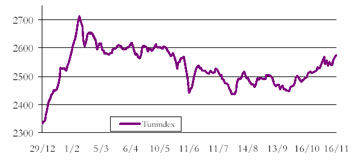

L’indice

Tunindex a d’abord cédé -0,45% le lundi avant d’enchaîner 4 séances de

hausse, pour clôturer la semaine sur un gain de +0,93% à 2574,73 points. Un

gain qui lui fait franchir la barre des 10% en termes de performance

annuelle (+10,5%). Le volume moyen s’améliore : 2,7MDT ont été échangés en

moyenne chaque jour, soit 10% de plus que la semaine dernière.

Les échanges ont

essentiellement porté sur les titres ATL (25% du volume hebdomadaire, dont

la quasi-totalité au cours de la seule séance du lundi), TUNISIE LEASING

(10% du total, dont près des trois quarts également le lundi) et la STAR (9%

du volume, dont plus de la moitié le jeudi)

Deux

transactions de bloc ont été réalisées le 12/11 sur le titre TUNISIE

LEASING, l’une portant sur 20 000 actions et l’autre sur 10 000 actions,

toutes deux au prix Les investisseurs étrangers ont été actifs à l’achat sur

le titre BH avec 25 mille titres achetés. Ils ont été présents à la vente

sur les titres BH (21 mille titre vendus), TUNISIE LEASING (45 mille titres

vendus) et ATL (20 mille titres vendus).

INDICES SECTORIELS AXIS

TRANSPORT

AERIEN

+9,9%

ASSURANCES

+4,4%

AUTRES

SERVICES

+2,0%

BANCAIRE

+0,7%

LEASING

+0,3%

DISTRIBUTION

+0,1%

PHARMACEUTIQUE

+0,1%

IMMOBILIER

+0,0%

HOLDING

-0,9%

AGROALIMENTAIRE

-1,3%

INDUSTRIE

-1,8%

Comportement des valeurs

Pour la 3ème

semaine consécutive, la STAR arrive en tête des hausses avec un gain de

+15,8% sur la semaine, qui fait exploser sa performance annuelle : +219,1%

pour la compagnie d’assurances qui reste très prisée par un marché en

attente des retombées positives de sa privatisation partielle.

TUNISAIR

se place en deuxième position avec un gain de +12,1% qui coïncide avec la

publication de ses résultats semestriels. La société enregistre, au 30 juin,

un chiffre d’affaires en légère hausse : +1,6% à 406MDT. Un chiffre

essentiellement boosté par les revenus en hausse de +4% du trafic régulier.

La société a fait des économies sur les charges de personnel, qui ont décru

de –2% à 53MDT. Les achats d’approvisionnements consommés ont également

reculé avec la baisse des dépenses de carburants de -7% à 84,4MDT. La

maîtrise de ces charges a permis de dégager un résultat d’exploitation

légèrement positif à 1,3MDT. Des modifications comptables d’un montant de

7,8MDT font basculer dans le vert le résultat net qui s’établit à près de

2MDT.

TUNINVEST

signe une hausse de +5,8% cette semaine, progression qui lui permet de se

classer, une fois de plus, 5ème de la place en termes de performance

annuelle avec un gain de +62,4% depuis le début de l’année 2007.

La SOTUVER

gagne +4,3% après une perte de -7,5% la semaine dernière. Le marché mise sur

un nouveau cycle de négociations en vue d’une cession majoritaire qui

permettrait à la société de disposer d’une plus grande surface financière

pour investir et tirer pleinement profit du potentiel commercial de son

nouveau produit phare : la bouteille de bière jetable.

ATL

engrange un gain de +2,4% cette semaine. Il est probable que le

franchissement, par la société ENNAKL, du seuil de 10% du capital de

la compagnie de leasing corresponde à une vision stratégique du

concessionnaire automobile sachant que les sociétés de leasing tunisiennes

financent principalement du matériel roulant.

fluctuations

de la semaine

Plus fortes hausses :

Plus fortes baisses :

STAR

+15,8%

ALKIMIA

-8,7%

TUNISAIR

+12,1%

MAGASIN

GENERAL

-3,1%

STB

+8,3%

AIR LIQUIDE

-2,9%

TUNINVEST

+5,8%

SIAME

-2,8%

UIB

+4,3%

ICF

-2,7%

SOTUVER

+4,3%

BIAT

-1,5%

STIP

+3,1%

SPDIT

-1,5%

SOTRAPIL

+2,9%

TPR

-1,4%

KARTHAGO

AIRLINES

+2,9%

ATTIJARI

BANK

-1,4%

SOMOCER

+2,9%

Du côté des

baisses, ALKIMIA signe la moins bonne performance avec un recul de

-8,7% dans de faibles volumes : 2,6KDT à peine sur la semaine. Un recul qui

la classe parmi les 3 derniers titres en termes de performance annuelle

(-30,6%). La société, qui affiche, au 30/09, une perte de 1MDT continue de

payer le prix de la mauvaise conjoncture 2007. Elle devrait néanmoins

renouer avec le profit en 2008, année qui verra le démarrage de l’unité de

production algérienne (avec un chiffre d’affaires 2008 estimé à 40MUS$) et

où elle sera en mesure de répercuter la hausse des cours de sa principale

matière première (l’acide phosphorique) sur ses prix de vente.

MAGASIN

GENERAL cède –3,1% cette semaine, faisant écho à la phase de transition

que traverse le distributeur, récemment privatisé. Ses nouveaux

propriétaires doivent en effet, pendant l’année en cours, « nettoyer »

l’existant dans des conditions rendues difficiles par un mauvais climat

social.

Plus forts volumes (DT) :

ATL

3 336 786

TUNISIE

LEASING

1 386 079

STAR

1 167 360

BH

843 830

SFBT

825 956

TUNISAIR

823 241

STB

592 433

BT

523 273

SOTUVER

509 493

MAGASIN GENERAL

353 154

Les infos de la semaine

TUNISIE

LEASING : Transactions de bloc

Deux

transactions de bloc ont été réalisées le 12/11 sur le titre TUNISIE

LEASING, l’une portant sur 20 000 actions et l’autre sur 10 000 actions,

toutes deux au prix unitaire de 13,960DT.

Mises sur le marché

ARTES

Le groupe ARTES

(Groupe Mzabi), concessionnaire des marques Renault et Nissan en Tunisie

devrait être introduit en bourse vers le 20 décembre 2007.

En 2006, le

groupe a réalisé un chiffre d’affaires de 149MDT pour un résultat net de

19,6MDT. Il escompte réaliser en 2007 un chiffre d’affaires de 171MDT pour

un bénéfice de 23MDT. Par ailleurs, le groupe présente un excédent de

trésorerie de 80MDT et n’a aucun endettement. Dans son business plan, il

projette de réaliser à l’horizon 2011 des ventes de l’ordre de 280MDT pour

un bénéfice net de 41MDT.

L’opération

d’introduction en bourse, pilotée par l’intermédiaire en bourse FINACORP est

en attente du visa du CMF et de l’accord de la BVMT. Elle consistera au

placement privé auprès d’investisseurs étrangers ainsi qu’en une Offre

Publique de Vente des actions ARTES. L’opération portera sur 30 à 35% du

capital du groupe.

A travers son

introduction en bourse, le groupe espère financer d’une part, l’expansion de

ses activités par la représentation de nouvelles marques automobiles, et,

d’autre part, l’expansion du marché local.

SOPAT

La SOPAT

(Société de Production Agricole de Téboulba) vient d’obtenir l’accord de la

BVMT pour son admission au marché alternatif. La société attend encore

l’accord du CMF pour son prospectus d’introduction prévu pour les prochains

jours.

Caractéristiques de l’opération :

– Augmentation

de capital en numéraire

– Part du

capital mise sur le marché (après augmentation) : 26,1%

– Prix

d’émission : 11DT/action (5DT de nominal et 6DT de prime d’émission)

– Montant levé :

5,750MDT

– Capitalisation

boursière : 22MDT

– Intermédiaires

en bourse : SICOFI et MAC SA

Ci-dessous

l’avis d’admission de la BVMT :

« Admission des actions de la Société de Production Agricole Teboulba –

SOPAT- au Marché Alternatif de la Cote de la Bourse.

Admission au Marché Alternatif de la Cote de la Bourse

Le Conseil

d’Administration de la Bourse a donné lors de sa réunion du 14 Novembre

2007, son accord de principe pour l’admission au Marché Alternatif de la

Cote de la Bourse :

– des 1 477 258

actions existantes composant le capital actuel de la société SOPAT, et

– des 522

742 actions nouvelles à émettre dans le cadre d’une augmentation de capital

en numéraire par appel public à l’épargne.

Les 2 000 000

actions admises, de nominal 5 dinars chacune, portent jouissance en

dividende à partir du 1er janvier 2007.

Diffusion des

titres offerts

L’opération de

diffusion porte sur le placement dans le public de 522 742 actions SOPAT

représentant 26,1% du capital social après augmentation.

Le prix de

l’offre unitaire (prix de souscription) est fixé à 11,000 dinars, soit une

prime d’émission de 6,000 dinars. Le montant levé est de 5,750 millions de

dinars.

Conformément à

la décision de l’AGE du 06/09/2007, les actionnaires actuels ont renoncé à

leur droit de souscription dans l’augmentation du capital projetée objet de

l’offre.

Les conditions

de réalisation de cette offre feront l’objet d’un avis ultérieur au bulletin

de la Bourse.

Intermédiaire

chargé de l’opération

Les

intermédiaires en bourse chargés de l’admission, de l’introduction ainsi que

de la préparation et de la conduite de l’opération d’augmentation de capital

sont MAC SA et SICOFI.

Evaluateur

L’évaluation de

la SOPAT a été réalisée par l’intermédiaire en bourse SICOFI.

Listing Sponsor

L’intermédiaire

en bourse MAC SA a été désigné Listing Sponsor de la SOPAT pour une période

de deux ans.

Il reste entendu

que l’ouverture des souscriptions à l’augmentation du capital ainsi que

l’admission définitive sont tributaires de la mise à la disposition du

public d’un prospectus d’Offre et d’admission visé par le Conseil du Marché

Financier. »

SOTUVER :

Notation

Fitch Ratings

maintient sous surveillance positive la note nationale à long terme ‘B+(tun)’

de la SOTUVER suite à la suspension de l’acquisition de la société par la

SEVAM. Selon l’agence de notation, il est difficile de savoir si la

suspension de la transaction est une mesure provisoire ou si elle implique

l’ouverture de nouvelles négociations, ou encore s’il s’agit d’une

interdiction définitive de vente. L’agence prendra une décision sur la note

de la SOTUVER lorsqu’elle disposera de plus d’informations.

BANQUE DE

TUNISIE : Prix décerné par le Financial Times

La Banque de

Tunisie (BT) vient de gagner une fois de plus le prestigieux prix décerné

par The Banker du Financial Times pour l’année 2007 qui la qualifie ainsi de

«Meilleure banque en Tunisie ».

STEQ :

Indicateurs du 3ème trimestre 2007 (en MDT)

Revenus

19,686

2,60%

Coût

d’achat des marchandises vendues

15,371

5,49%

Masse

salariale

0,931

-4,61%

Résultat

financier

0,466

-61,83%

Franchissements de seuils

ATL

La société

ENNAKL déclare avoir franchi à la hausse successivement les seuils de 5% et

10% du capital de ATL, et ce en date du 12/11.

SIMPAR

Monsieur Hemayed

Hafedh déclare avoir franchi à la hausse le seuil de 5% du capital de la

SIMPAR, et ce en date du 3/10.

TUNISAIR : Résultats semestriels S1 2007

KDT

S1 2006

S1 2007

Produits d’exploitation

399 601

405 954

+1,6%

Marge Brute

298 048

309 424

+3,8%

Taux de

Marge Brute

75%

76%

Résultat

d’Exploitation

-1 761

1 343

++

Résultat net

-5 746

1 977

++

La société

enregistre, au 30 juin, un chiffre d’affaires en légère hausse : +1,6% à

406MDT. Un chiffre d’affaires essentiellement boosté par les revenus en

hausse de +4% du trafic régulier (baisse des revenus du trafic charter).

La société a pu

faire une économie de charges : les achats d’approvisionnements consommés

ont reculé avec la baisse des dépenses de carburants de -7% à 84,4MDT.

Le taux de marge

brute s’en trouve légèrement amélioré : 76%.

Cette économie a

également concerné les charges de personnel, qui ont décru de –2% à 53MDT.

La maîtrise de ces charges a permis de dégager un résultat d’exploitation

légèrement positif à 1,3MDT.

Des

modifications comptables d’un montant de 7,8MDT ont fait basculer dans le

vert le résultat net qui s’établit à près de 2MDT.

AMEN BANK

Compte rendu de la communication financière du 15/11

• L’Amen Bank

est la 5ème banque en Tunisie et la 2ème banque privée. C’est une

institution qui dispose d’atouts majeurs :

(1) un noyau dur

d’actionnaires stables (68% détenus par le groupe Amen, famille Ben Yedder),

ce qui garantit la stabilité de la gestion et de la stratégie.

(2) des

partenaires de taille : Tunisie Leasing, COMAR, HAYAT.

(3) un

positionnement de banque universelle qui offre un large spectre de produits

aux entreprises et aux ménages.

(4) une forte

productivité : une centaine d’agences pour un effectif réduit de 960

personnes.

• Elle a connu

une évolution remarquable ces dernières années : sa part de marché est

passée de 2,5% au début des années 1990 à 9% actuellement. Cette évolution

s’est accompagnée de deux fragilités fondamentales : un coût du risque élevé

(un taux de créances classées de 18%), et un coût des ressources élevé par

rapport aux autres institutions de la place.

• En 2005, la

banque a mis en place une stratégie qui commence aujourd’hui à porter ses

fruits et qui s’appuie sur plusieurs axes :

(1) une

croissance maîtrisée par le financement de secteurs économiques prometteurs:

l’industrie, l’agroalimentaire, les énergies renouvelables, l’export et les

services (la promotion immobilière, les technologies de l’information et de

la communication et la santé, qui constituera, en 2020, 19% des dépenses

mondiales). Les particuliers constituent l’autre cible : logement, crédit à

la consommation, etc.

(2) une activité

diversifiée : la banque veut augmenter la part de ses commissions

(aujourd’hui 22% du chiffre d’affaires) et trouver de nouvelles niches de

revenus : bancassurance, marchés de capitaux, monétique, banque

électronique, etc.

(3)

l’internationalisation : Le Maghreb constitue la zone de développement

naturelle de la banque, qui a commencé à s’y installer via Tunisie Leasing.

• Les ambitions

de l’AMEN BANK sont multiples :

(1) Porter son

bénéfice à 40MDT en 2011, contre 20MDT en 2006

(2) Baisser ses

charges opérationnelles. Elle espère faire passer son coefficient

d’exploitation de 45% aujourd’hui à 38% d’ici peu.

(3) Adopter une

politique agressive en matière de dépôts d’épargne.

(4) Réduire son

coût du risque. Aujourd’hui, son taux de créances classées est de 18%. Elle

espère le ramener à 15% d’ici 2009 et à 12% d’ici 2011, en s’aidant de (1)

l’automatisation de sa chaîne de financement, (2) un logiciel SAS pour se

préparer à Bâle II.

(5) Améliorer la

couverture de ses créances classées. A fin 2006, le taux de couverture

s’élevait à 50%. Au 30/09/07, il s’établit à 56%. L’ambition de l’Amen Bank

est de le porter à 70% à fin 2009 et à 85% à fin 2011.

(6) Poursuivre

l’effort de recouvrement. Cette année, la banque espère recouvrir 30MDT.

(7)

S’internationaliser : la banque est attentive aux opportunités qui

pourraient se présenter en Mauritanie et en Libye, où elle a l’espoir de

s’implanter. Elle projette de créer une nouvelle banque en Algérie (capital

: 50MDT). Le projet a été déposé à la BCT :

ü

55% du capital

seront détenus par des partenaires tunisiens, dont Amen Bank.

ü

45% seront

détenus par la SFI, le FMO (fonds néerlandais), un fonds d’investissement

maghrébin, un fonds d’investissement africain (African Fund Management).

• Ces ambitions

exigent de donner à la banque une nouvelle dimension. Une première

augmentation de capital portera le capital de la banque de 70MDT à 85MDT, et

ce en 3 phases concomitantes :

– une émission

en numéraire de 5MDT

– une

attribution gratuite de 5MDT

– une OPS pour

le même montant, afin d’élargir la base de l’actionnariat (aujourd’hui : 10%

de flottant uniquement)

Une seconde

augmentation sera réalisée en 2008, portant le capital de 85MDT à 100MDT,

pour faire rentrer un partenaire technique de premier ordre au capital de la

banque. Les négociations sont en cours avec d’éventuels partenaires

étrangers.

Idée investissement

AMEN BANK

: La volonté des actionnaires majoritaires de la banque privée (Groupe Ben

Yedder) de sortir le titre AMEN BANK de sa torpeur semble réelle. Un titre

AMEN BANK dynamisé par un flottant plus large et surtout par l’entrée d’un

partenaire stratégique au capital ne devrait plus afficher une telle décote

en matière de valorisation : P/E 2007e inférieur à 8x !

A moyen terme,

et compte tenu également de l’amélioration progressive de la qualité des

actifs de la banque, il nous paraît fortement probable que l’AMEN BANK

bénéficie d’une revalorisation de son titre plus conforme à la moyenne du

secteur : P/E 2007e de 13x.