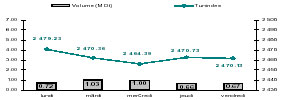

* La tendance

baissière a dominé toute la semaine. Seules 5 sociétés ont résisté à la

baisse (Amen Bank, Somocer, El Mazrâa, Magasin Général et Monoprix).

L’indice Tunindex a cédé 1%, clôturant la semaine à 2470 points.

* Côté volumes, le bilan est tout aussi léger : à peine 4MDt ont été

totalisés sur la semaine, soit l’équivalent de la moyenne quotidienne que

nous enregistrions en début d’année (en janvier et février) !

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+5.97%

+16.78%

MASI

(Maroc)

+35.09%

+56.18%

CASE 30 (Egypte)

+18.83%

+34.72%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 470.13

-1.02%

-5.11%

+5.97%

+16.78%

TuVal

165.46

-1.06%

-4.08%

+6.59%

+18.52%

* Sans grande surprise, la STIP a été lourdement pénalisée cette semaine

(-5.71%), et pour cause : son retard incontestable dans la publication de

ses résultats annuels de 2006 ! La valeur enregistre la plus mauvaise

performance annuelle de la cote : -28.9%.

* La SOTUVER a également été sévèrement sanctionnée (-5.56%) et ce après

avoir engrangé 32% de gains sur les 3 mois d’été. Sans nouvelles sur le

projet de rachat de la société par un investisseur étranger (alors que la

date butoir pour la signature de l’accord est fixée pour le 16 septembre),

les investisseurs semblent manifester une certaine inquiétude quant à

l’aboutissement de cette opération.

* Réagissant à la publication d’un résultat 2006 alarmant (un déficit de

11.5MDt, voir page 2), le titre Général Leasing a cédé 3% sur la semaine (à

7.290Dt). Par cette contre performance, la société creuse encore plus

l’écart avec ses homologues : -16% depuis janvier contre +12% pour le

secteur .

* De la même manière, mais avec un décalage d’une semaine, le titre SIMPAR

(-5%) réagit à ses publications semestrielles (en baisse par rapport à

l’année dernière). Sa performance depuis le début de l’année s’est bien

effritée: +9.1% après avoir atteint un pic de 34% le 6 avril dernier.

*Malgré ses très bons résultats semestriels, Tunisie Leasing a clôturé la

semaine à un statu quo : 13Dt. Certes, ces chiffres ne concernent que la

société mère, mais ils laissent deviner une meilleure année pour l’ensemble

du Groupe.

Actualité économique

Fitch note la Société des Ciments d’Enfidha

Fitch Ratings a confirmé la note nationale à long terme de la Société des

Ciments d’Enfidha à BBB+(tun). La note à court terme a été confirmée à F2 (tun).

La perspective de la note à long terme a été modifiée de négative à Stable.

Ce changement de perspective reflète l’amélioration de la rentabilité de la

société, et ce après un fléchissement en 2005. Les marges opérationnelles

ont bénéficié de l’investissement entrepris au début de 2006 et qui a permis

la substitution du fuel par le coke de pétrole (d’où des économies sur la

facture énergétique).

L’agence de notation rappelle que la cimenterie bénéficie, pour le moment,

d’une position privilégiée sur le marché local (où elle écoule 90% de ses

ventes) mais que le processus de déréglementation dans lequel est engagé

l’industrie risque d’intensifier la concurrence et d’affaiblir la position

concurrentielle de la société. La présence du groupe Uniland dans le capital

(à hauteur de 89%) permet de garantir un CA export récurrent et sécurisé (et

aussi, à plus fortes marges).

Tx Change

1 USD / TND

1.2599

1 EURO / TND

1.7484

Info sociétés :

Général Leasing

: AGO et AGE : La société de leasing tiendra ses Assemblées Générales

Ordinaire et Extraordinaire le jeudi 27 septembre 2007 respectivement à 10h

et 11h, à l’IACE.

L’AGE devra voter sur la continuité de l’exploitation de la société. Cette

résolution est nécessaire puisque les fonds propres sont devenus inférieurs

à 50% du capital social et que dans ce cas, les actionnaires devront décider

de la continuité de l’exploitation et d’une augmentation de capital (au

moins égale au cumul des pertes).

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

Amen Bank

+2.34%

25.88

22.70

0.7

SOMOCER

+1.95%

52.64

3.66

6.4

El Mazraa

+1.40%

0.66

13.79

1.7

Magasin

Général

+1.21%

89.13

33.40

2.7

Monoprix

+0.71%

99.77

71.00

4.6

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

STIP

-5.71%

4.04

3.30

4.4

SOTUVER

-5.56%

5.88

15.11

1.0

SIMPAR

-4.99%

73.84

31.60

0.4

Adwya

-4.91%

65.26

3.10

2.7

Attijari Bank

-3.39%

40.33

7.40

1.5

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

BT

432

10.58%

-0.76%

BIAT

370

9.06%

+0.00%

TL

299

7.31%

+0.00%

BH

273

6.70%

-0.44%

SFBT

239

5.84%

-1.82%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

126.35

-0.9%

Assurance

297.85

-0.2%

Leasing

174.02

-1.0%

Agroalimentaire

560.78

-1.6%

Production

de Base

371.71

-0.6%

Investissement

254.79

-2.5%

Immobilier

104.26

-3.1%

Distribution

168.05

+0.8%

Aérien

213.77

-1.0%

Pharmaceutique

109.25

-2.6%

Composants

Auto

93.12

-2.9%

GIF:

Communication financière: mardi 11 septembre 2007

GIF a bouclé le premier semestre par une nette amélioration de ses

résultats. Cette progression est essentiellement portée par la croissance

des ventes à l’export (+27% à 1.9MDt) et notamment le marché marocain qui a

vu ses ventes progresser de 20%. Quant au marché local, les recettes se sont

légèrement appréciées (+3.4% à 3.6MDt) vu la maturité du marché local. A

l’arrivée, le chiffre d’affaires total s’est accru de 10.6% à 5.6MDt.

Parallèlement, les charges d’approvisionnement ont augmenté mais à un rythme

plus faible (+5.3%), la société ayant une trésorerie confortable (de l’ordre

de 2.7MDt) lui permettant d’optimiser ses coûts d’approvisionnement et

anticiper ses achats (70% des achats de GIF ont été effectués sur le premier

semestre).

Par ailleurs, grâce à une maîtrise des autres charges d’exploitation, GIF

est parvenue à afficher un résultat d’exploitation en progression de 22% à

0.9MDt et une marge d’exploitation qui dépasse les 17% contre 15.6% en 2006.

Le premier semestre s’est donc soldé par un résultat net en hausse notable

(+33% à 0.984MDt).

Sur l’année pleine, le management n’a pas avancé de chiffres, mais il a par

contre confirmé que la progression réalisée sur les six premiers mois

devrait se poursuivre sur toute l’année. Nous tablons d’ailleurs sur un

résultat net 2007 dépassant les 1.8MDt (contre 1.4MDt en 2006, soit une

progression de 30% par rapport à l’exercice écoulé).

Pour ce qui est des perspectives à plus long terme, le management a annoncé

que la société a récemment entamé un projet d’investissement qui consiste

dans la mise en place de deux lignes de production : filtres écologiques et

filtres à air.

Ce projet, qui porte sur une enveloppe de 0.9MDt, devrait être opérationnel

d’ici le début de l’année 2008. Outre l’augmentation de la capacité de

production (3 à 4 fois la quantité produite actuellement), ce projet devrait

permettre à la société de produire plusieurs types de filtres en même temps

et par conséquent mieux répondre aux besoins de la clientèle, notamment

étrangère.

Rappelons que la politique de GIF est actuellement axée sur les marchés

export vu l’étroitesse du marché local. C’est dans cette perspective que la

société compte (1) développer de nouveaux produits, (2) renforcer son

positionnement sur certains pays comme le Maroc, l’Algérie et pénétrer de

nouveaux marchés comme l’Iran. Pour ce faire, le management a adopté une

politique agressive de communication qui s’est traduite par la participation

à des manifestations étrangères, la publication de catalogues ou encore la

création d’un site web.

La seule source d’inquiétude pour la société reste toujours l’accélération

de la hausse des prix des matières premières qui pénalise l’exploitation de

la société. Pour palier à ce problème, GIF compte économiser de l’énergie en

utilisant le gaz au lieu du fuel pour le fonctionnement de son usine. Selon

le management, ce projet qui serait fonctionnel dans un mois, devrait

permettre de réduire les charges d’énergie de 40%.

Pour ce qui est du marché local, grâce à ses 6 plateformes de distribution,

GIF assure actuellement un maillage complet de tout le territoire national

et parvient à maintenir sa position de leader sur le marché avec 48% de part

de marché malgré l’émergence de nouveaux concurrents dans le secteur.

En dépit des perspectives prometteuses de la société, le management a

affirmé que le dividende à distribuer durant les trois prochaines années

sera maintenu à son niveau actuel et ce afin de pouvoir faire face à ses

investissements en cours sans pénaliser sa trésorerie. Rappelons que la

stratégie de la société est de ne pas recourir à la dette, sa dette nette

étant négative de l’ordre de -2.7MDt.

Publications récentes

* Tunisie Leasing SA: Résultats semestriels au 30 juin 2007 : Les

résultats semestriels de la société sont supérieurs aux attentes : +15% du

produit net (à 7.418MDt) et +71% du résultat d’exploitation à 3.776MDt

contre 2.207MDt l’année dernière (Les chiffres 2006 ont été retraités pour

des besoins de comparaison et afin de tenir compte des nouvelles normes IFRS).

Cette performance résulte de la baisse de près de moitié de l’enveloppe des

provisions (sur risques clients et sur risques divers), ramenée de 1.786MDt

à 0.948MDt. Le résultat net semi annuel a terminé en forte hausse : +82% à

3.1MDt (1.7MDt l’année dernière), ce qui laisse présager une année 2007

meilleure que prévue.

Enfin, pour ce qui est de la qualité du portefeuille, les ratios sont dans

le vert :un taux de créances classées de 14.25% (15.7% au 31 décembre 2006)

et un taux de couverture de 63.9% (60.7% à fin décembre 2006).

* Général Leasing :Résultats annuels au 31 décembre 2006 : La société

a enfin publié ses résultats annuels 2006, et ce plus de quatre mois après

l’échéance réglementaire. La situation de Général Leasing est de plus en

plus inquiétante. En effet, l’exercice 2006 s’est clôturé par un déficit

record de 11.5MDt (contre une perte de 4.6MDt en 2005).

Au-delà du recul de l’activité (-23% du produit net), c’est la politique de

provisionnement qui a plombé le résultat, puisque la société a alloué une

enveloppe de 12.5MDt au titre de ses créances, soit presque le double de ce

qui a été assigné en 2005 (6.4MDt).

Cet effort a certes permis d’améliorer le taux de couverture qui est passé

au dessus de 60%, mais le taux de créances classées reste encore élevé

(supérieur à 40%). Ces ratios seront affinés après l’assemblée générale du

27 septembre prochain.

Avec cette piètre performance, les fonds propres de GL sont devenus négatifs

(-4.3MDt).

C’est d’ailleurs pour cette raison que le conseil d’administration a décidé

de tenir une AGE prochainement qui devra voter sur la continuité de

l’exploitation de la société.