A

raison d’un par an, les marchés d’action africains se sont multipliés depuis

1988. Mais, à l’exception de celui d’Afrique du Sud, aucun d’eux ne parvient

réellement à s’imposer. Pourtant, certains investisseurs s’y retrouvent et

tirent leur épingle du jeu. Explications.

Les opérateurs de Wall Street

leur ont trouvé une appellation commune, les frontier markets. Ces marchés

périphériques, en marge des places boursières émergentes, sont quelques

dizaines de par le monde. Leur point commun ? Une petite taille et un niveau

de risque extrêmement élevé. Les Bourses de Karachi, de Téhéran ou de

Kingston en font partie. Tout comme la vingtaine de petits marchés d’actions

créés sur le continent africain et qui tentent de se faire une place aux

côtés des Bourses sud-africaine et égyptienne. Abidjan, Dar Essalaam,

Harare, Kampala, Lusaka, Mbabane, Nairobi… en tout vingt villes hébergent

« leur » Bourse des valeurs mobilières.

Depuis 1988, il s’est créé en

moyenne un nouveau marché chaque année sur le continent. Pour les promoteurs

de ces places, il s’agissait de faciliter la mise en oeuvre des programmes

de privatisation, d’accélérer la transition vers une économie de marché et

de donner des gages de bonne conduite aux bailleurs de fonds étrangers.

Quelques années plus tard, le bilan est sévère. À de rares exceptions près

sur le continent principalement la place sud africaine , le miracle n’a pas

eu lieu. Les privatisations via la Bourse ont été rares. Les investisseurs

et les entreprises n’ont pas répondu présents. Les gérants étrangers, par

qui transite l’essentiel des fonds investis sur les Bourses émergentes,

ignorent les petites Bourses africaines, leur préférant les marchés

asiatiques ou latino-américains. En Afrique, l’espoir a fait long feu, comme

le rappelle un analyste financier de la place d’Abidjan : « Avant le coup

d’État de décembre 1999 en Côte d’Ivoire, j’avais des clients américains,

anglais et sud-africains. En tout, une vingtaine d’institutionnels. Depuis,

les deux tiers sont partis et les autres ne sont plus très actifs. » Au

milieu des années 1990, un embryon d’enthousiasme pour les Bourses

africaines s’est bien traduit par la création de plusieurs fonds

d’investissement privés spécialisés : l’Africa Investment Fund de Morgan

Stanley, le Simba Fund de Baring et le Undervalued Assets Fund de Repent.

Chacun d’entre eux parvient même à lever plusieurs dizaines de millions de

dollars. Aujourd’hui, il ne reste qu’un survivant en Afrique subsaharienne :

le Frontier Africa de la société américaine Emerging Markets Management.

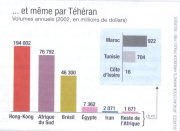

Seuls l’Afrique du Sud, l’Égypte et, beaucoup plus marginalement, le Maroc

et la Tunisie, attirent les capitaux étrangers. En dépit de quelques

tentatives pour vanter leurs mérites notamment l’organisation par le

Programme des Nations unies pour le développement (PNUD) d’une conférence à

New York, en avril 2003 et le soutien affiché par les États Unis à leur

développement, les marchés d’actions africains ne sont pas parvenus à

intéresser ou fidéliser les investisseurs. Ce, pour quatre raisons

principales.

1 Des marchés trop étroits

Robert

Bunyi, responsable de la recherche-actions chez Liquid Africa, une place de

marché en ligne, déplore l’étroitesse des marchés : « Les Bourses africaines

souffrent en premier lieu de leur petite taille. Et ce, quel que soit

l’instrument de mesure. » En Tunisie ou en Côte d’Ivoire, la capitalisation

boursière ne représente que 11% du PIB, 26% au Maroc, contre une moyenne de

100% dans les pays développés et 123 % en Afrique du Sud. La Bourse

d’Algérie n’accueille que trois compagnies cotées.

Celles de la Tanzanie et de

l’Ouganda réunis, dix sociétés… Parallèlement, le rythme et l’ampleur des

transactions restent peu élevés, compliquant d’autant le fonctionnement du

marché. « Une opération de quelques millions de dollars peut prendre jusqu’à

une semaine » , souligne Robert Bunyi. On est loin, certains jours, de

l’effervescence d’un marché en pleine activité. Le 3 octobre, les

transactions sur la Bourse de Nairobi, au Kenya, s’élèvent à 1,1 million

d’euros. Le même jour, 485 titres sont échangés à Abidjan, pour une valeur

de 16.800 euros. Deux jours plus tôt, 742.000 euros avaient transité par la

Bourse de Windhoek, en Namibie. Des chiffres dérisoires. Et qui ne résistent

pas à la comparaison avec les 77 millions d’euros échangés chaque jour sur

la Bourse de Varsovie, en Pologne, ou les 140 millions d’euros qui

transitent quotidiennement sur la Bourse de Thaïlande. Ce manque de

profondeur du marché a pour conséquence les fluctuations, parfois

hiératiques, connues par certains titres. Sur les marchés les plus étroits,

la moindre transaction peut déclencher en effet des mouvements de cours

importants, encourageant les spéculateurs sur certaines places (comme celle

de Tunis). Mais décourageant d’autant tout investissement rationnel.

2 Manque

d’information

Pour Diery Seck, directeur de

l’Institut africain pour le développement économique et la planification,

basé à Dakar, les marchés africains rencontrent des difficultés notamment à

cause d’un manque d’information. « La principale matière première des

Bourses est l’information, explique cet universitaire, coauteur du livre

African Emerging Markets. Il faut qu’elle soit juste et vienne au bon

moment. Il est exclu qu’elle soit coûteuse pour l’investisseur. » Or, sur le

continent, l’information économique est rare et coûte cher. Les groupes

privés, notamment, manquent de transparence et préfèrent se financer auprès

de banquiers beaucoup moins regardants en matière de renseignements

économiques.

À l’étranger, dans les bases de données de référence telles que Bloomberg ou

Reuters, le continent est largement marginalisé. Enfin, les sites Internet

des Bourses africaines, d’une grande pauvreté pour la plupart, permettent

rarement de consulter des informations financières sur les sociétés cotées.

Quand ils ne délivrent pas, tout simplement, des chiffres devenus obsolètes.

3 Boudées par les opérateurs

Qui a envie d’entrer en Bourse ? À la lumière des chiffres, la réponse est

crue : pas grand monde. Cinq sociétés cotées au Swaziland, huit au Malawi,

onze en Zambie, treize en Namibie, trente huit en Côte d’Ivoire, et quarante

à Maurice. Seules les Bourses du Nigeria, avec 195 titres enregistrés,

d’Afrique du Sud (472) et d’Égypte (1151) semblent répondre à une attente

réelle des entrepreneurs. Sur les plus petites places, ce sont souvent des

filiales de groupes étrangers ou, pour les Bourses d’Afrique australe, des

groupes sud africains qui animent le marché. D’autant que les nouveaux

entrants se font rares.

En 2002, la Bourse de Tunis n’a vu qu’une seule levée de capital, avec

l’introduction de Somocer en novembre. La dernière inscription d’un titre à

Casablanca remonte à juillet 2001, avec Berliet Maroc. Dans les pays

francophones, le recours au financement bancaire, la méfiance des

institutions financières et la relative indifférence des gouvernements ont

fini d’achever les marchés financiers. Ces derniers avaient promis qu’une

partie du capital des sociétés privatisées feraient l’objet d’une

introduction boursière. La promesse ne sera pas tenue. À Abidjan, seule la

société sénégalaise des télécommunications (Sonatel, cédée à France Télécom

en 1997) a trouvé sa place sur la cote. Elle en est depuis l’une des valeurs

phares. Dans les pays anglophones, la donne est différente. La Bourse du

Nigeria, notamment, a connu sept introductions en 2002, permettant de lever

300 millions de dollars. Le marché le plus dynamique est celui du Zimbabwe,

devenu le seul refuge d’une économie sinistrée (voir p. 66). Les places

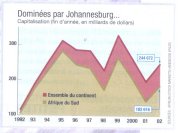

égyptienne et sud africaine, avec 85% de la capitalisation du continent,

continuent d’afficher leur supériorité. La Bourse de Johannesburg, qui

multiplie les coopérations techniques dans différents pays d’Afrique, ne

cache d’ailleurs pas son intention de fédérer progressivement les places du

continent, en commençant par celles d’Afrique australe.

4 Cherchez la croissance

Difficile,

voire impossible, à moins de laisser se développer une bulle, qu’un marché

prenne de l’ampleur en l’absence de perspectives macroéconomiques

favorables. Ainsi, les Bourses les plus dynamiques sont celles où existe

l’espoir d’un réel développement économique. En témoigne la progression de

80% de l’indice principal de la Bourse de Nairobi depuis les élections

présidentielles de décembre 2002. Celles ci avaient permis un renouvellement

des instances au pouvoir (voir p. 40). Au Nigeria, depuis 1999 et la fin de

la dictature, l’indice principal de la Bourse de Lagos a été multiplié par

trois.

À l’inverse, certaines places souffrent d’une situation économique

difficile, conséquence d’une conjoncture politique instable. La Bourse

régionale d’Abidjan la seule place régionale au monde est atone depuis le

premier coup d’État en Côte d’Ivoire, en décembre 1999. « L’activité n’a

jamais suivi, rappelle Jean Paul Gillet, directeur général de la Bourse

régionale des valeurs mobilières (BRVM). Nous n’avons pas eu d’introductions

depuis novembre 2001. Le capital de la BRVM, qui s’élevait à trois milliards

de F CFA à la création en 1996, est aujourd’hui de 600 millions. » Sans son

compartiment obligataire, dont le succès se confirme, la Bourse ne serait

peut-être plus là. Mais aurait elle manqué à quelqu’un ?.

A

A Robert

Robert Difficile,

Difficile,