La dernière notation, sollicitée et abaissée, d’Electrostar, a été publiée

avec l’accord de la direction de cette entreprise cotée en bourse. Elle met

surtout en exergue le poids de la dette, surtout court terme, qui pourrait

constituer une menace sur les perspectives de développement de cette société

à 68% entreprise familiale. Alors que la question de l’endettement des

groupes Tunisiens est à l’étude, ni l’équipe de M.Fethi Hachicha, ni les

principales banques de ce groupe n’ont souhaité commenter la baisse de

notation.

Le 10 novembre 2003 Maghreb Rating, décide d’abaisser les notes attribuées à

la société Electrostar, à BB (tun) pour la note long terme avec perspective

d’évolution Négative et B (tun) pour la note court terme. MR motivait cette

décision par la persistance d’un niveau d’endettement très élevé ainsi que

par l’implication d’Electrostar dans le plan de sauvetage de la Société BATAM (notée D(tun)).

Il faut rappeler que la note BB (tun) signifie une qualité de crédit,

relativement faible par rapport aux autres entités émettrices ou émissions

dans le pays. Cela signifie aussi et surtout, selon l’échelle de

notation de l’agence, une capacité, relativement incertaine, à honorer en

temps et en heure les engagements financiers contractés. Une capacité plus

vulnérable à une évolution défavorable des conditions économiques ou

d’exploitation !

Contactées, ni la direction générale, ni la principale banque du groupe

n’ont voulu répondre à notre demande de réaction, de leur part, à la

notation de Maghreb Rating. On sait seulement que cette notation,

sollicitée par la société en question, n’a pu être publiée qu’avec l’accord

de la direction générale d’Electrostar.

Dettes

et gros besoins en fonds

Le 9 août 2002, la même agence avait pourtant attribué à Electrostar des

notes plutôt positives : un BBB (tun) pour la note long terme et un F3 (tun)

pour la note court terme. Ces notes étaient en plus assorties d’une

perspective d’évolution stable, fondées sur la position de leader de la

société dans un marché, de surcroît présentant un bon potentiel de

croissance, selon MR, sur la forte notoriété acquise par la marque LG en

Tunisie et la bonne image de ses produits et enfin sur la stratégie qu’elle

est en train d’implémenter.

Cependant, l’agence de notation avait alors fait remarquer que ces notes

sont contraintes par l’importance des besoins en fonds de roulement de la

société et de son endettement dans un contexte de resserrement du crédit

bancaire, par une exposition accrue au risque de crédit sur sa clientèle et

à plus long terme par de possibles impacts négatifs découlant des accords de

libre échange conclu entre la Tunisie et l’Union Européenne. Entre 2001 et 2002, le montant de la dette nette a

finit par augmenter et les chiffres des premiers six mois de cette année

reconduisent le même mouvement à la hausse.

En 2002, en effet, la dette nette passe de 20,8 MDT à 24,9 MDT. Ce chiffre,

représente plus de 143% du capital corporel, en nette augmentation après les

120% de l’année 2001, tel que le rapporte l’agence de notation à partir d’informations de la société. Et si le montant de cette dette

avait donné, en 2001, l’impression de diminuer, cela est dû à une

augmentation du capital de 7,5 MDT. Pour 2003, les choses ne s’annoncent pas

meilleures. Pour les premiers six mois de cette année, le total de

la dette ajustée (la dette bilan + les engagements hors bilan) est de 38,5 MDT, dont 12 MDT en court terme et l’agence de notation reste réservée quant

à la capacité de la société de faire moins, pour la fin 2003.

Entre court, long et moyen terme, cette dette n’avait pas,

depuis 1997, arrêté d’augmenter. Le total de la dette ajustée a certes

baissé de 2,3 MDT. Mais c’était juste un effet d’écriture. La baisse est

principalement due au remplacement du financement par billets de trésorerie

et par escompte d’effets, par du financement bancaire court terme.

En face de tout cela, il y a un chiffre d’affaires qui revient de 47,9 MDT à

42,1 MDT en 2002. Pour cette année 2003, il devrait être, selon Electrostar,

entre 25 et 30 MDT. A fin juin, il était de 14,3 MDT. Les prévisions

de ventes sont, également, revues à la baisse et passent de 60 MDT à 42 MDT

seulement pour cette année. Electrostar revoit même ses prévisions pour les

années 2004 et 2005.

Vendre

avec des remises pour avoir du cash

A ce problème d’endettement, s’ajoutent des besoins croissants en fonds de

roulement. Cela poussera Electrostar à faire «des

promos» pour récolter du cash. L’idée est inspirée

d’une première tentative faite en 2002. Cette année, là Electrostar avait

réussi à augmenter de 6% le pourcentage de ses ventes au comptant, grâce

essentiellement à des ventes au comptant à un client irakien. En 2003, Electrostar met en place «un système de remise encourageant les règlements

rapides».

Elle réussit ainsi à augmenter la proportion de ses ventes au comptant qui

atteindront les 15% des ventes totales. Ceci lui a permis de faire baisser les

délais de règlement clients de 260 jours à 180 jours en moyenne en 2002.

Cela lui a aussi surtout permis d’avoir du cash. Par ailleurs, comme le

précise Maghreb Rating, les retards de paiement de ses clients se sont multipliés (pour

culminer, à fin 2002, à 6 MD dont 3,5 MD sur BATAM) et ont nécessité la

constitution d’une provision de 1 million de dinars.

Maghreb Rating reste tout de même confiante, quant à la liquidité de l’entreprise du

groupe Hachicha. Pour 2003, «Electrostar prévoit de ne pas dépasser ses

autorisations de crédit bancaire soit un total 20 MDT de dette à court terme

et d’engagement par signature. Elle convertira une partie de sa dette à

court terme (notamment celle contractée en début d’année pour financer sa

participation au capital de BATAM) en un crédit à long terme de 9,3 MDT

accordé par la BIAT, et de 2,9 MDT sur trois ans accordé par la Citibank. Electrostar a aussi intégré deux nouvelles banques étatiques dans son

pool bancaire, la STB et la BNA». Maghreb Rating estime donc que «l’étroite

relation qui existe entre MHG et la BIAT (MHG est membre du directoire de la

BIAT) devrait continuer à sécuriser l’accès d’Electrostar aux financements

bancaires». L’agence de notation relativisera cependant plus loin cette

appréciation, en ajoutant qu’elle «reste préoccupée par le niveau

d’endettement très élevé d’Electrostar ainsi que par sa dépendance du

crédit bancaire court terme».

Le poids de Batam

Electrostar pâtirait aussi du poids de l’affaire Batam.

En 2002, les graves difficultés de Héla BATAM, ont touché de plein fouet les

ventes d’ Electrostar et même ses équilibres financiers. La facture Batam se

montera ainsi à 6 MDT. De cette somme, nous précise Maghreb Rating, 54 mille DT ont été

passés par pertes et profits et ont déjà fait l’objet d’une provision en

2002. 1,86 MDT ont été payés au comptant les 09 Décembre 2002 et 31 Mars

2003; 3,24MDT ont été convertis en participation dans le capital de BATAM.

Les 0,5 MDT restants seront réglés sur les 12 mois à venir.

A la suite de ces événements, Electrostar se retrouvera avec deux nouvelles

prises de participation, parfois avec des représentants de produits

concurrents, chez Bonprix et Batam. Des participations qui lui ouvrent

peut-être de nouveaux débouchés d’écoulement de ses produits, mais avec un

concurrent direct pour certains de ses produits comme les climatiseurs, les

réfrigérateurs et les machines à laver, dont essentiellement Samsung et Arçelik que représente

M.Atef Ben Slimane, autre sociétaire des même Bonprix

et Batam.

L’entreprise de M. Fethi Hachicha a certes aussi gagné, par cette entrée chez

Batam, le contrôle d’un large réseau de distribution pour ses produits. il

n’en demeure pas moins, comme le souligne l’agence de

notation, que le redressement de Batam sera une oeuvre de longue haleine et

dont le coût pour Electrostar pourrait se révéler élevé à moyen terme.

LG

n’entrerait pas dans le capital ?

Note importante dans ce communiqué de l’agence de notation, lorsqu’elle

précise que « Du point de vue de Maghreb Rating,

l’entrée de LGE au capital d’ Electrostar est devenue très hypothétique

». L’appréciation est basée sur un travail d’investigation de Maghreb Rating et une

réponse évasive de LG qui a été contactée par l’agence de notation .

Le 16 septembre 2002, la société Electrostar informait ses

actionnaires que la firme coréenne LG Electronics était en train d’évaluer

l’opportunité d’entrer au capital de la société Electrostar et d’en faire

une base commerciale et industrielle pour son développement sur l’ensemble

de l’Afrique du Nord.

La société avait aussi promis de porter à la connaissance du public toute

information complémentaire concernant tout éventuel accord qui pourrait

intervenir entre la société Electrostar et LG Electronics dans les semaines

à venir. Plus d’une année après, aucune information n’était donnée à ce

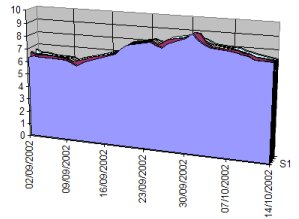

sujet. Il n’en demeure pas moins vrai qu’Electrostar avait enregistrée, suite à cette annonce,

quelques succès sur la cote de la BVMT Entre le 13 septembre 2002, où l’action était cotée à 6,5 DT et le 30 du même

mois, l’action Electrostar a gagné quelque 2 DT. Dès le 18 septembre 2002

elle montait en effet à 7,1 DT, pour culminer à fin septembre à 8,68 DT.

Sans directement remettre en cause les perspectives de la société, l’agence

estime que certains développements observés en 2002 et 2003 à savoir : la

non-implication d’ Electrostar dans la distribution des téléphones portables

LGE en Tunisie (il s’agit en fait de tout le créneau de la téléphonie dont

la vente a été confiée à la société TTE) ainsi que le fait qu’elle ne soit

pas autorisée à vendre en Libye qu’à travers le distributeur local désigné par LGE, contredisent l’intention déclarée dans un passé récent de faire de

Electrostar la tête de pont régionale de LGE.

Entre

information et démenti

Le 3 novembre 2003, un communiqué de Presse de la société Electrostar

démentait une information de presse faisant état d’un possible rapprochement

entre l’entreprise et la société Eletrokallel, une entreprise

commerciale spécialisée dans la vente par facilités des produits

électroménager. On y lit notamment que « Suite à l’évocation par un

journal de la place de pourparlers entre les Groupes Hachicha et Atef Ben

Slimane avec Electro Kallel pour un rapprochement entre les trois groupes

pouvant se traduire par un rachat en partie des actions d’Electro Kallel, la

société Electrostar tient à préciser que cette information est dénuée de

tout fondement. Aucun rachat et aucune prise de participation au capital,

même partielle ne sont envisagés ».

La dernière notation, sollicitée et abaissée, d’Electrostar, a été publiée

La dernière notation, sollicitée et abaissée, d’Electrostar, a été publiée