I- DIAGNOSTIC

1- Des performances acceptables mais insuffisantes

1-1 A l’échelle régionale

La Tunisie constitue une référence à l’échelle internationale. Son revenu par

habitant est supérieur à plusieurs pays ayant une économie similaire.

Sa compétitivité n’a cessé de s’améliorer au cours des dernières années jusqu’à

atteindre, dans le classement 2010-2011, une très enviable 32ème position leader

en Afrique et devançant de nombreux pays membres de l’Union Européenne (Espagne

42e, le Portugal 46e, l’Italie 48e, la Pologne, la Tchéquie, Malte, Chypre…),

d’Asie et d’Amérique Latine. En Afrique, le premier pays classé après la Tunisie

occupait la 54e position (Afrique du Sud) et dans le monde arabe, la Tunisie

venait en quatrième place après le Qatar, l’Arabie Saoudite, et les Emirats

Arabes

Unis.

Certes, elle est passée à la 40ème place cette année mais elle demeure 7ème à

l’échelle arabe (elle a été dépassée par Oman, le Koweït et Bahreïn) et première

à l’échelle africaine (l’Afrique du Sud est 50ème). Elle demeure mieux classée

que la Pologne, l’Italie, le Portugal et la Hongrie. Même le décrochage doit

être relativisé. Si la Tunisie a perdu 8 places, l’Egypte en a perdu 13. Telle

que présentée, la situation est donc loin d’être catastrophique.

1-2 A l’échelle internationale

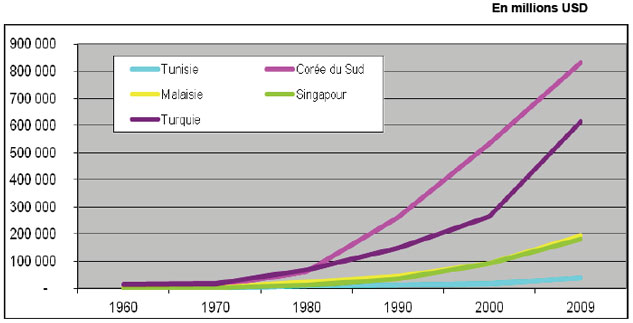

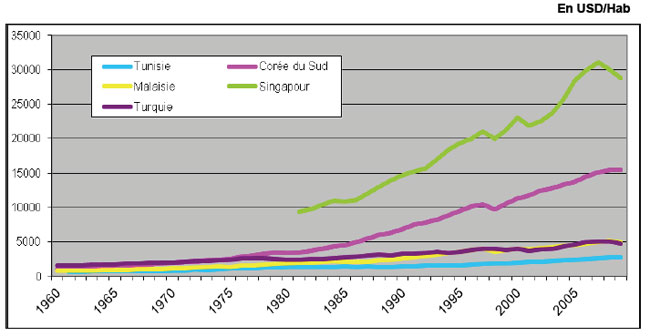

Mais si on change de référentiels, la situation est complètement différente.

Dans les années 60’ et même 70’, le PIB tunisien était équivalent à celui de

plusieurs pays émergents. La situation a toutefois fortement évolué depuis.

La Tunisie a décroché même en matière de revenu par habitant :

En fait les performances de la Tunisie doivent être relativisées à l’échelle

internationale et plus particulièrement vis-à-vis du cercle des pays émergents.

2- Un tissu économique assez fragile

Son industrie demeure dominée par des créneaux à faible valeur ajoutée

(confection, faisceaux de câbles, conditionnement de produits agricoles…).

Un rapide examen du tissu industriel fait également apparaître C’est une

industrie de bout de chaine avec une valeur ajoutée réduite et une concurrence

exacerbée à l’échelle internationale. Certes, de grands efforts ont été fournis

que ce soit au sein des entreprises qui ont réalisé leur mise à niveau ou à

l’échelle macroéconomique ou institutionnelle pour encourager la montée en gamme

et l’intégration en amont. Mais les résultats demeurent bien en deçà des

attentes.

En fait, il n’y a aucune stratégie de filière. Nous n’avons pas de «champions

nationaux» à même de hisser une filière vers le haut. Les grands groupes sont

des holdings diversifiées avec une multitude de grosses

PME essentiellement

tournées vers le marché local. Les grandes sociétés sont soit des entreprises

publiques, soit des entreprises de distribution et de l’agroalimentaire soit

enfin des entreprises étrangères totalement exportatrices. A l’exception des

entreprises de distribution, la plupart d’entre elles sont faiblement intégrées

dans le réseau local.

De même, il n’y a pas de traditions en matière de partenariats entre PME (SPL,

clusters, pôles…). L’ONUDI a lancé, en coopération avec le BMN, un programme de

promotion des consortia d’entreprises. Le projet a permis de conduire une vaste

campagne de sensibilisation sur les alliances de type consortiums d’exportation

au niveau national et régional et plusieurs actions de formation et d’assistance

destinées aux promoteurs de consortiums (consultants et conseillers export,

cadres institutionnels publics et privés, chefs d’entreprises). En plus du

ministère de l’Industrie, de l’Energie et des PME (Bureau de Mise à Niveau),

d’autres partenaires ont été impliqués: Centre de Promotion des Exportations (CEPEX),

Chambres de Commerce et d’industrie; Centres Techniques Sectoriels, UTICA,

Associations professionnelles, Jeunes Chambres (JCE) etc. Le projet a mobilisé

d’autres ressources techniques et financières pour les consortiums d’exportation

fournis par d’autres programmes et bailleurs de fonds: Banque mondiale (à

travers le FAMEX), GTZ, UE, FOPRODEX, FODEC etc.

A fin 2007, une dizaine de consortia étaient enregistrés et actifs:

• C8 (8 entreprises de Composants autos, des régions de Tunis et Monastir, forme

SA); consortium de promotion

• TEC (12 Ingénieurs Conseil et Consultants- de la région de Tunis; SA):

consortium de promotion et de vente

• ACT International (4 entreprises en Agroalimentaire de la région de Sfax,

Sarl): consortium de promotion

• GMC (8 entreprises en Habillement des régions de Tunis et Cap Bon; siège:

Tunis; consortium de promotion

• Global Consulting (5 entreprises d’Ingénieurs Conseil de la région de Tunis;

GIE): siège: Tunis; consortium de promotion et de vente

• GET- IT (8 entreprises de Technologies de l’information de la région de Tunis;

G1E): site www.getit-tunisia.com; consortium de promotion et de vente

• CIC (3 entreprises d’Ingénieurs Conseil de la région de Tunis; Sarl); siège:

Tunis; consortium de promotion et de vente

• CAJAD (5 entreprises d’Ameublement et Artisanat de la région de Nabeul; GIE),

consortium de promotion

• ZAYATINE SFAX (20 entreprises personnelles de culture et de trituration

d’huile d’olive, certifiées biologique et bio-dynamique, région de Sfax, SA),

siège Sfax; consortium de promotion et de vente

• CMC (3 entreprises de fabrication de chaussures Tunis, Grombalia et Bizerte),

objectif: mise en place d’une cellule commune de design et de préparation de

collections avec marque du consortium, consortium de promotion et de vente.

Le programme a en outre encouragé d’autres groupes d’entreprises qui étaient en

gestation à cette date (Electronique, Composants auto, Huile d’olive

Conditionnée, Habillement, Electrique, Agroalimentaire, Artisanat).

Le problème est que la plupart de ces consortia sont aujourd’hui gelés et

inactifs.

Par ailleurs, les capitaux privés sont limités en Tunisie. Jalloul Ayed, le

Ministre des Finances du Gouvernement de transition, a estimé, en juillet 2011,

les capacités d’investissement des grands groupes tunisiens à 100 à 150 millions

de DT. Le modèle tunisien a, jusque-là, privilégié l’endettement. Or, compte

tenu des règles prudentielles du secteur bancaire, ce modèle a atteint ses

limites. Il ne permettra pas de passer à un palier supérieur. De même,

l’expérience des sociétés de capital-risque a également montré ses limites avec

la généralisation des pratiques du portage. Les encouragements prévus pour

encourager l’entrée en bourse ont également eu des résultats très faibles. Il

faut penser à une solution réellement innovante à l’instar du FOPRODI qui a été

lancé dans les années 70 et qui a permis l’éclosion de toute une nouvelle

génération de promoteurs.

Le dispositif d’aides aux entreprises existant est très riche et couvre la

plupart des domaines d’intervention de l’entreprise:

• le programme de mise à niveau qui encourage les investissements matériels

(modernisation, laboratoires, informatique…) et immatériels (assistance

technique, logiciels, actions qualité…) qui permettent une amélioration de la

compétitivité des entreprises;

• la promotion des exportations avec le FOPRODEX (supports promotionnels, site

web, collections de mode et collections diverses, participation aux appels

d’offres internationaux, prospection de marchés extérieurs…)

• les aides au développement régional avec les primes à l’investissement (8 à

30%), Prime au titre de la participation de l’Etat aux dépenses d’infrastructure

(25 à 85% des montants engagés par l’entreprise), prise en charge de la

cotisation patronale au régime légal de la sécurité sociale (CNSS), la déduction

des revenus ou bénéfices provenant de ces investissements de l’assiette de

l’impôt sur le revenu des personnes physiques et de l’impôt sur les sociétés,

l’exonération de la contribution au fonds de promotion du logement pour les

salariés…

• la promotion de l’innovation avec le PIRD (50% du coût des études et 25% du

coût des réalisations)

• le recrutement de cadres: le renforcement du taux d’encadrement dans le cadre

du PMN (70% du coût avec un plafond de 7.000 DT pendant 2 ans), SIVP,

Recrutement des diplômés du supérieur (exonération des charges patronales au

régime légal de la sécurité sociale et possibilité de prise en charge par l’Etat

pendant une année de 50% du salaire),

• la formation continue: TFP, FIAP…

Mais ses modalités de fonctionnement doivent obéir aux exigences de gestion des

deniers publics et sont donc très lourdes.

Les institutions dédiées à l’appui aux PME (API, CTI, BMN, CEPEX, CNFCPP…)

bénéficient de plusieurs atouts (notoriété, connaissance de la population visée,

capitalisation d’expérience, partenariats avec les institutions homologues à

l’échelle internationale…). Mais elles souffrent des contraintes inhérentes aux

entreprises publiques (moyens financiers, contraintes salariales, prise de

décision relativement complexe…).

La R&D est peu développée malgré les différents programmes d’encouragement

lancés et les liens entre la recherche publique et le secteur privé sont quasi

nuls. En fait ce n’est pas sis surprenant si on garde à l’esprit qu’il s’agit

essentiellement d’une industrie de bout de chaine. Par ailleurs, les mécanismes

existants sont peu connus.

Enfin, concernant les objectifs, on distingue un “Objectif général“ qui vise à

améliorer la valeur ajoutée du tissu économique, et des “Objectifs spécifiques“

dont rôle est de structurer les filières avec des champions nationaux orientés

vers l’export et de créer un réseau de PME innovantes tournées vers l’export.

*Etude IACE