Bourse de Tunis – Monday Brief : La tendance haussière se

poursuit pour le Tunindex

________________________________

Evolution générale du

marché

Les chiffres de la semaine

Tunindex

2570,26

+1,5%

Volume moyen

3,1MDT/j

+100%

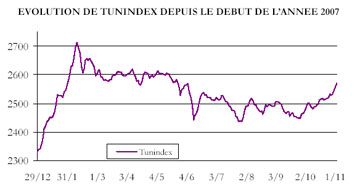

La

tendance haussière se poursuit pour le Tunindex : après un recul de –0,18%

le lundi, l’indice de référence enchaîne quatre séances de hausse, pour

clôturer la semaine en gagnant +1,49% à 2570,26 points.

Il renoue ainsi

avec une performance annuelle à deux chiffres, soit +10,3% depuis le début

de l’année 2007. Les volumes continuent de s’apprécier : la moyenne

quotidienne a été doublée à 3,1MDT, portée notamment par des transactions de

blocs sur les titres TPR et SFBT. Le volume quotidien moyen hors

transactions de bloc s’établit à 2,3MDT, soit une hausse de +46%.

Le volume

hebdomadaire découle principalement des échanges effectués sur les titres

SFBT (38% du total), TPR (16%) et ATL (9%).

Deux transactions de bloc ont été réalisées le 01/11 sur le titre TPR,

portant sur 340 300 actions au prix unitaire de 4,910DT. Une transaction de

bloc a été réalisée le 02/11 sur le titre SFBT, portant sur 180 000 actions

au prix unitaire de 14,500DT.

Les investisseurs étrangers ont affiché un intérêt acheteur significatif sur

le titre TPR (600 mille titres achetés), avec une implication moindre sur

d’autres valeurs telles qu’ADWYA (20 mille titres achetés). Les ventes ont

principalement concerné TPR et ATL avec respectivement 358 mille et 403

mille titres vendus, et dans une moindre mesure TUNISAIR avec 10 mille

titres vendus.

INDICES SECTORIELS AXIS

AGROALIMENTAIRE

+6,8%

ASSURANCES

+4,7%

TRANSPORT AERIEN

+3,7%

LEASING

+1,4%

PHARMACEUTIQUE

+0,8%

BANCAIRE

+0,7%

HOLDING

-0,2%

AUTRES SERVICES

-0,2%

INDUSTRIE

-0,9%

DISTRIBUTION

-1,4%

IMMOBILIER

-1,8%

Comportement des valeurs

La STAR se place largement en tête des hausses de la semaine, avec un gain

de +20,8%. Le titre arrive de loin en tête du classement des performances

annuelles : +147,1% depuis le début de l’année 2007. Outre des indicateurs

trimestriels encourageants (progression des primes émises de +5% à

175,5MDT), le marché anticipe les effets positifs de la privatisation

partielle de la compagnie (entrée d’un actionnaire stratégique à hauteur de

35% par le biais d’une augmentation de capital réservée). Rappelons que la

société a suscité l’intérêt de dix assureurs, dont deux locaux (COMAR et

CARTE). La data room devrait se tenir du 5/11 au 8/12.

fluctuations

de la semaine

Plus fortes hausses :

Plus fortes baisses :

STAR

+20,8%

STIP

-3,3%

SFBT

+7,7%

ATTIJARI BANK

-3,0%

ATL

+5,4%

ICF

-2,9%

BIAT

+5,0%

TUNISIE LAIT

-2,9%

TUNISAIR

+3,8%

UBCI

-2,8%

GIF

+3,8%

MAGASIN GENERAL

-2,7%

KARTHAGO AIRLINES

+3,2%

ALKIMIA

-2,6%

ELECTROSTAR

+2,8%

El MAZRAA

-2,4%

UIB

+2,7%

AMEN BANK

-2,3%

BH

+2,2%

BNA

-2,3%

La SFBT occupe

la deuxième place avec un gain de +7,7%. Cette performance pourrait être

liée aux rumeurs selon lesquelles le plafond de la participation étrangère

dans le capital des sociétés cotées pourrait passer à 65%, ce qui

permettrait de rendre potentiellement accessible aux étrangers plus de 13%

du capital de la SFBT, soit plus de 114MDT.

ATL signe la 3ème meilleure performance avec une hausse de +5,4%. Le marché

continue de réagir à de bons résultats semestriels (hausse du résultat net

de +73% à 2MDT). Il accueille par ailleurs positivement les indicateurs du

3ème trimestre : des mises en force qui progressent de +38% à 81,2MDT, et

des produits nets du leasing qui s’apprécient de +28% à 7,9MDT.

Plus forts volumes (DT) :

SFBT

5 975 658

TPR

2 536 648

ATL

1 469 726

ATB

905 683

ADWYA

559 090

TUNISAIR

499 062

STB

345 317

STAR

335 863

MAGASIN GENERAL

325 833

MONOPRIX

278 857

Du côté

des baisses, la STIP enregistre la plus forte perte : –3,3%. L’AGO tenue le

26/10 n’a pas rassuré le marché, qui, malgré les mesures prises en 2006 par

le management, continue à douter de la capacité de l’entreprise à redresser

la situation critique dans laquelle elle se trouve (un déficit 2006 de

–32MDT et des fonds propres négatifs à –29,7MDT). Le plan de restructuration

financière de la société, principal élément du redressement, n’a pas encore

été finalisé, et le titre souffre également de la hausse du prix des

matières premières, notamment du caoutchouc.

ALKIMIA cède –2,6% cette semaine. La société, qui a tenu une communication

financière le 30/10, continue de pâtir de la hausse du cours de sa

principale matière première, l’acide phosphorique, sans pouvoir répercuter

immédiatement cette hausse sur les prix de vente du STPP. Au 30/09, ALKIMIA

enregistre une perte de -1MDT.

Le management espère atteindre l’équilibre pour l’exercice 2007 et table sur

un retour au profit en 2008, année au cours de laquelle il sera en mesure de

répercuter la hausse du cours de l’acide phosphorique sur les prix de vente

du STPP.

Notons au sujet de la SOTUVER que suite à la décision du tribunal de Tunis

de geler la transaction entre les actionnaires majoritaires de la société et

le groupe marocain SEVAM, la cotation du titre reprendra à partir du 5/11.

Signalons enfin que la SOPAT, principal concurrent d’EL MAZRAA fera bientôt

son introduction sur le marché alternatif, sous la forme d’une augmentation

de capital de 5,7MDT (522 742 actions nouvelles au prix d’émission de

11DT/action).

Les infos de la semaine

TPR :

Transactions de bloc Deux transactions de bloc ont été réalisées, jeudi 01/11, sur le titre

TPR, portant sur 340 300 actions au prix unitaire de 4,910DT.

SFBT Une transaction de bloc a été réalisée, vendredi 02/11, sur le titre

SFBT, portant sur 180 000 actions au prix unitaire de 14,500DT.

Notes de soutien extérieur

BNA L’agence Fitch Ratings a confirmé la note de soutien extérieur « 2 »

attribuée à la BNA. Cette note reflète la forte probabilité que l’Etat

tunisien, actionnaire à hauteur de 68,7% de la BNA, apporte à cette banque

son soutien en cas de nécessité.

UBCI L’agence Fitch Ratings a confirmé la note de soutien extérieur « 2 »

attribuée à l’UBCI. Cette note traduit la forte probabilité du soutien de

son actionnaire majoritaire (50% du capital), le groupe bancaire français

BNP Paribas (noté ‘AA’/’F1+’ sur l’échelle internationale par Fitch).

AMEN BANK L’agence Fitch Ratings a confirmé la note de soutien extérieur « 3 »

attribuée à l’AMEN BANK. Cette note reflète la probabilité modérée que les

autorités tunisiennes soutiennent la banque en cas de nécessité compte tenu

de l’importance d’AB dans le système bancaire tunisien.

TUNISIE LEASING Emission d’emprunt obligataire

Le Conseil d’Administration du 4/05/07 a décidé d’émettre la première

tranche de l’emprunt obligataire autorisé par l’AGO du 8/06/06, pour un

montant de 15MDT, aux conditions suivantes :

– Montant : 15MDT divisé en 150 000 obligations de 100DT chacune.

– Prix d’émission : 100Dt par obligation

– Taux d’intérêt : les obligations seront offertes à deux taux d’intérêt

différents au choix du souscripteur : TMM + 1% brut calculé sur la valeur

nominale restant due de chaque obligation au début de chaque période au

titre de laquelle les intérêts sont servis.

Taux annuel brut de 6,5% l’an calculé sur la valeur nominale restant due de

chaque obligation au début de chaque période au titre de laquelle les

intérêts sont servis.

– Durée totale : les obligations seront émises pour une durée totale de 5

ans

– Période de souscriptions et de versements : Les souscriptions et les

versements seront reçus à partir du 12/11/07 au siège de Tunisie Valeurs,

intermédiaire en bourse. Les souscriptions seront clôturées sans préavis au

plus tard le 27/12/07.

– Notation : la présente émission a reçu la note BBB+ à long terme avec

perspective d’évolution stable par l’agence Fitch Ratings en date du

26/07/07.

TUNISIE

LEASING Communication financière Une communication financière sera organisée par Tunisie Leasing le mardi

6/11 à 15H à l’AIB. Elle sera assurée par son Président du Conseil et

fondateur, M. Ahmed Abdelkefi et portera sur l’évolution récente de la

société et sur ses perspectives d’avenir.

SOTUVER : Reprise de la cotation Suite aux recours déposés par le groupe Saint-Gobain devant les justices

française et tunisienne en vue d’empêcher la cession de 66% du capital de la

SOTUVER au profit du groupe marocain SEVAM, le tribunal de Tunis vient

d’ordonner à la Bourse des Valeurs Mobilières de Tunis le gel de la cession

des actions. La transaction ne pouvant être réalisée, la cotation du titre

SOTUVER reprendra le lundi 5/11.

SOPAT Entrée sur le marché alternatif La SOPAT (Société de Production agricole de Téboulba), principal

concurrent de EL MAZRAA, fera bientôt son introduction sur le marché

alternatif, sous la forme d’une augmentation de capital de 5,7MDT (522 742

actions nouvelles au prix d’émission de 11DT/action, soit 5 DT de nominal et

6 DT de prime d’émission par action).

Publication des indicateurs du 3ème trimestre 2007 (en MDT)

STB

PNB

137,211

5,20%

Charges

d’exploitation

66,756

-6,75%

Encours

net des crédits

3 763,273

4,19%

Encours des

dépôts

3 392,420

10,04%

STAR

Primes

émises

175,525

4,57%

Primes

cédées

31,539

-2,78%

Commissions échues

9,571

4,59%

Sinistres

réglés

99,113

-16,07%

Produits

des placements

15,028

14,32%

ESSOUKNA

Revenus

9,288

13,18%

Valeur

ajoutée

2,355

6,73%

Excédent

Brut d’Exploitation

1,841

3,12%

Stocks

(finis+en cours+terrains)

26,520

10,37%

ALKIMIA

Chiffre

d’affaires total

86,577

2,27%

Dont STPP

export

76,225

2,54%

Dont STPP

marché local

9,370

-5,15%

Marge

s/coût matière

17,507

-24,36%

Valeur

Ajoutée

8,006

-41,73%

Excédent

Brut d’exploitation

2,473

-71,41%

Dotations aux

amortissements & provisions

3,184

-13,32%

AMEN BANK

PNB

81,117

18,36%

Charges

d’exploitation

30,821

12,73%

Encours

net des crédits

1 901,330

8,53%

Encours des

dépôts

2 063,304

3,39%

SIMPAR

Revenus

7,447

-6,36%

Valeur

ajoutée

2,689

-47,23%

Excédent

Brut d’Exploitation

2,133

-53,60%

Stocks (finis+en

cours+terrains)

25,511

4,05%

• La ALKIMIA Compte rendu de la Communication financière tenue le 30/10

• La société chimique ALKIMIA enregistre au 30/09/07 une perte de 1MDT.

Trois raisons principales expliquent ce résultat :

1. Le prix de l’acide phosphorique, matière première principale pour la

fabrication du STPP continue d’augmenter. Il suit la tendance haussière des

cours de toutes les autres matières premières. Cette hausse provient d’une

demande qui explose dans les pays d’Asie (Chine, Inde).

2. La société a signé avec ses clients, en novembre et décembre 2006, des

contrats à prix fermes et non révisables pour toute l’année 2007. La hausse

du cours de l’acide phosphorique depuis début 2007 n’a donc pas pu être

répercutée sur les prix de vente du STPP. La société a néanmoins réussi à

obtenir de légères augmentations de prix avec certains de ses clients

(Procter

& Gamble et Unilever).

3. Le dollar a continué à baisser, ce qui a provoqué des pertes de change de

1,83MDT au 30/09.

• En 2008, la société sera en mesure de répercuter la hausse des prix des

matières premières sur les prix de vente du STPP.

• L’année 2008 sera aussi l’année de démarrage de l’unité algérienne

(courant du premier trimestre), dont la capacité est de 60 000 tonnes/an. La

production de cette unité atteindra 30 000 à 35 000 tonnes la première

année.

• Concernant le projet de Sebkhat Oum El-Khialate, l’étude de faisabilité

sera présentée au Conseil d’Administration du 6/12, qui se prononcera pour

ou contre la poursuite du projet. Le sulfate de sodium, de plus en plus

utilisé dans la détergence, ne sera pas acheté comme une matière première

mais sera produit localement. La mise en place d’une unité de 100 000 tonnes

couterait 40MDT.

• Si le partenaire saoudien El-Zamil s’est désisté du projet de joint

venture, ALKIMIA continue d’être courtisée pour d’autres projets par

différents partenaires potentiels, notamment en Iran. Cependant, le

management veut d’abord redonner confiance aux actionnaires avant

d’envisager un nouveau projet d’extension. Il espère réaliser l’équilibre en

2007 et renouer avec le profit en 2008.

Idée investissement

CIL : dernier

cours : 14 dinars

Cours du 2/11/07

Capitalisation

boursière (MDT)

Performance

YTD

P/E 2007e

Dividend yield 2007e

P/B 2006

CIL

35

52%

10.9

5,4%

1.6

Secteur du

leasing

162

15%

12.5

5,5%

1.3

Marché

6 431

10%

13.3

3,5%

1.6

• Un secteur du

leasing aux perspectives prometteuses, liées notamment aux importants

investissements d’infrastructures lancés incessamment (Enfidha, Sama Dubai…)

• La CIL : deuxième société du secteur du leasing en termes de parts de

marché.

• Une qualité du portefeuille qui s’est nettement améliorée ces dernières

années : 40% de couverture des NPL en 2002 contre 77% fin 2006.

• Un résultat net au 1er semestre 2007 en hausse de +26% à 1,1MDT, et de

bons indicateurs trimestriels au 30/09 : augmentation des mises en force de

+27% à 94,6 MDT, recul des engagements classés de -12% à 28,4MDT et

progression des produits nets du leasing de +6% à 7,6MDT.

Mises en

forces

94,612

26,73%

Engagements classés

28,415

-12,14%

Produits

nets du leasing

7,555

6,42%

Charges

d’exploitation hors provisions

2,529

5,68%

• Depuis le

début de l’année 2007 la CIL a enregistré l’une des meilleures performances

du marché (5ème au palmarès 2007) avec un gain de 52%.

• Valorisation boursière : Malgré ce bon parcours, le titre demeure décoté

par rapport à son secteur et au marché en termes de P/E. Sa capitalisation

boursière atteint 35MDt, ce qui correspond à un P/E 2007e de 10.9x, contre

12.5x pour le secteur et 13.3x pour le marché. Le rendement en dividende

2007e est de 5,4%, ce qui se compare favorablement au marché (3,5%). Le

titre possède également un des meilleurs flottants de la Place.