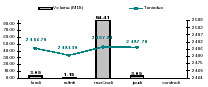

* Abrégée d’une

séance de bourse (en raison de l’Aïd), la semaine s’est terminée jeudi

quasiment au même niveau à 2487points.

* Le volume hebdomadaire a par contre été propulsé par d’importantes

transactions de blocs : 82.5MDt le mercredi et 2.1MDt le jeudi (voir ci

contre).

Corrigée de ces opérations, la moyenne des échanges retombe à des

niveaux habituels : 1.7MDt/jour

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+6.7%

+16.2%

MASI

(Maroc)

+38.0%

+66.0%

CASE 30 (Egypte)

+28.0%

+45.0%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 487.70

-0.32%

-2.01%

+6.72%

+16.20%

TuVal

166.74

-0.32%

-1.12%

+7.42%

+17.64%

* C’est encore une fois Général Leasing qui enregistre la plus forte baisse

de la semaine (-8.5%). Le titre a perdu près du tiers de sa valeur depuis la

publication de ses comptes de 2006 (passant de 7.520Dt à 5.220Dt).

* De la même manière, la SOTETEL a réagi négativement à ses chiffres

semestriels décevants. En effet, alors que la société avait promis le retour

des bénéfices pour 2007, la situation semi annuelle ne laisse pas entrevoir

de redressement concret (voir ci-contre). L’action a cédé 3.9% à 22.480Dt.

* ICF a connu une correction de 4.2% cette semaine. Il faut rappeler que le

parcours de l’action est remarquable depuis le début de l’année (+101%), le

marché s’attendant à un très bon exercice 2007.

* Avec +124% depuis le début de l’année, la STAR a largement profité de

l’annonce du projet de privatisation. Le projet de cession de l’assureur

devrait bientôt aboutir puisque la liste des acquéreurs potentiels a été

publiée. Parmi les candidats intéressés figurent COMAR, la CARTE, GROUPAMA,

AXA, MACIF, Trust International Group, Gulf Insurance Company, Libano Arabe

Insurance, RMA Watanya et le consortium NASCO KARAOGLAN Group.

* Tenue mercredi 10 octobre, la réunion financière de ASSAD n’a pas eu

suffisamment de temps pour faire écho sur le marché. Le titre a terminé la

semaine inchangé (à 4.1Dt). Vu les belles perspectives qui s’annoncent et

les niveaux de valorisation attrayants (un PER 07 groupe de 10.5x), l’action

devrait susciter l’intérêt des investisseurs.

Tx Change

1 USD / TND

1.2455

1 EURO / TND

1.7700

Info sociétés :

*

Transactions de bloc : Plus d’une dizaine de transactions de bloc ont lieu pendant les journées

du 10 et du 11 octobre 2007 portant au total sur :

– 639 528 actions Amen Bank à 21.880Dt

– 809 340 actions UBCI à 29.740Dt

– 937 257 actions BIAT à 33.3Dt

– 26 489 actions BIAT à 36.460Dt

– 390 419 actions BIAT NS à 24.220Dt

– 10 951 actions BIAT NS à 27.620Dt

– 360 000 actions ATB à 4.590Dt

– 175 883 actions Tunisie Leasing à 12.5Dt

– 65 215 actions UIB à 12.910Dt

* Adwya : Transfert au continu : Le titre sera transféré du fixing au continu à partir du 15 octobre et

ce après, quatre mois après son introduction en bourse.

* SOTETEL : Résultats semestriels au 30 juin 2007 : Le premier semestre de l’année a été caractérisé par une continuité de

la dégradation des produits d’exploitation qui ont baissé de 2% à 13.2MDt et

ce, malgré la légère hausse du chiffre d’affaires (baisse des redevances

téléphoniques de 0.750MDt). Les charges d’exploitation ont stagné à 15.3MDt,

faisant que le résultat d’exploitation a baissé de 14% (à -2.083MDt). Le

résultat net a subi le même sort et baissé de 35% (une perte de -1.881MDt).

Ces réalisations semi-annuelles restent loin des projections de la direction

générale qui prévoyait une hausse du chiffre d’affaires de 20% et un

résultat net bénéficiaire de 2.8MDt pour l’année pleine (prévisions

communiquées lors de la dernière AGO).

*STIP : Assemblée Générale Ordinaire Les actionnaires de la STIP sont convoqués pour une AGO le vendredi 26

octobre 2007, à 10h, à l’IACE. Rappelons que la société de pneumatiques, qui

connaît de grandes difficultés financières, n’a pas encore publié ses

comptes relatifs à l’exercice 2006 !

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

Adwya

+2.90%

160.70

3.19

10.1

STAR

+2.62%

319.06

25.04

7.2

Alkimia

+1.93%

9.51

37.00

29.4

BNA

+1.75%

183.92

8.74

11.5

Essoukna

+1.19%

14.01

5.10

10.6

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

GL

-8.58%

2.87

5.22

n.s

Amen Bank

-4.51%

15 728.65

23.70

6.5

SIMPAR

-4.48%

638.58

32.00

9.4

ICF

-4.17%

226.62

69.00

7.1

SOTETEL

-3.93%

136.48

22.48

n.s

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

BIAT

35 746

39.00%

+0.00%

UBCI

26 762

29.20%

+0.06%

AMEN BANK

15 729

17.16%

-4.51%

ATB

4 307

4.70%

-0.39%

TL

2 643

2.88%

-0.07%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

127.38

-0.2%

Assurance

315.11

+0.6%

Leasing

179.24

-0.7%

Agroalimentaire

572.30

-0.3%

Production

de Base

376.19

-0.8%

Investissement

259.37

-0.8%

Immobilier

103.95

-1.5%

Distribution

168.25

+0.5%

Aérien

205.65

-0.5%

Pharmaceutique

111.79

+1.4%

Composants

Auto

91.78

-0.7%

Assad :

Réunion d’analystes du mercredi 10 octobre 2007

Assad a

bouclé son premier semestre 2007 sur des résultats en très forte hausse. Son

chiffre d’affaires a connu un rebond de 52% passant de 10.7MDt à 16.3MDt

grâce à une progression significative des ventes à l’export qui ont presque

doublé (passant de 5.6MDt à 9.5MDt). Malgré une hausse conséquente des

charges d’exploitation (+46% à 15MDt), l’activité opérationnelle s’est

soldée par un résultat d’exploitation dépassant la barre des 1.3MDt (plus de

2x le résultat d’exploitation de la même période de 2006). A l’arrivée,

Assad a terminé le premier semestre avec un résultat net en nette

amélioration (+52% à 1.6MDt), une belle performance !

Outre les comptes sociaux, le management a commenté les comptes semestriels

consolidés du groupe, une nouveauté sur notre marché initiée par Tunisie

Leasing.

Il convient de souligner que de telles informations s’avèrent indispensables

pour l’analyse des performances du groupe dans sa globalité. Rappelons que

le groupe ASSAD est composé de 7 sociétés :

– Trois spécialisées dans la production de batteries (Assad, Saphir Tunisie

et Batteries Assad Algérie)

– Trois autres (ASSAD Inter, ACE et Torus ) pour la promotion des ventes à

l’export

– Une dernière (GEELEC) en charge des importations de compléments de gamme

non fabriqués par ASSAD et nécessaires à l’obtention de certains contrats

locaux.

Les états financiers consolidés semestriels du groupe dévoilent des chiffres

encore meilleurs : un chiffre d’affaires en progression de 54%, un résultat

d’exploitation 2.5x plus important à 2.1MDt et un résultat net de 1.6MDt (7

fois celui de l’année dernière à la même période).

La bonne nouvelle c’est que cette reprise ne sera pas ponctuelle pour cet

exercice, cette croissance devrait perdurer sur les prochaines années. En

effet, durant ces dernières années, ASSAD avait souffert d’un resserrement

de ses marges suite à la hausse remarquable du prix de plomb qui ne pouvait

être répercutée totalement sur les prix de ventes des batteries. A partir de

cette année, Assad a procédé à une indexation des prix à l’export sur le

cours du plomb (LME) et des augmentations de prix sur le marché local. Grâce

à cette initiative, ASSAD a vu ses recettes bondir de 32% sur le marché

local et de 68% sur le marché export ramenant la part de l’export dans le

chiffre d’affaires total à 64.6% contre 58.9% en 2006.

Sur le marché local, malgré l’approche de l’application du démantèlement

tarifaire total ( 4.73% en 2007 et 0% en 2008), la part des importations sur

le marché a baissé de 2 points au profit de Assad qui détient désormais 60%

de part de marché (soit son niveau record!). Sur le marché export, le

chiffre d’affaires du groupe a été essentiellement porté par les ventes de

sa filiale algérienne BATTERIES ASSAD ALGERIE récemment entrée en production

(en 2006). Cette dernière, en l’espace d’une année, a pu équilibrer ses

comptes et afficher des bénéfices de l’ordre de 0.170MDt, grâce au potentiel

que présente le marché algérien (4fois plus important que le marché

tunisien). Profitant de cette aubaine, Assad a considérablement augmenté ses

ventes sur la région du Maghreb Arabe de 73% (en quantité).

Parallèlement à la hausse du chiffre d’affaires, les charges

d’approvisionnement ont augmenté mais dans une moindre mesure ( +17% à

12.9MDt) permettant d’afficher un taux de marge brute en progression de 400

points de base à 39%.

Se basant sur les réalisations au 30 septembre 2007, le management a

confirmé que l’année 2007 s’annonce de bon augure. Le chiffre d’affaires

consolidé sur l’année pleine devrait dépasser les 40MDt (supérieur au

chiffre annoncé dans le business plan lors de son introduction en Bourse) et

l’exercice devrait se solder par un résultat dépassant les 3MDt (soit une

progression qui excède les 43% par rapport à 2006). Par ailleurs, le

management a ajouté qu’un projet de texte a été soumis au conseil de la

concurrence afin d’encourager la collecte de batteries usagées. La

validation de ce projet de texte permettrait à Assad d’augmenter le volume

de batteries recyclées de 40% à 7000tonnes et d’améliorer par conséquent

encore plus ses marges.

Pour ce qui est des investissements futurs, le management a présenté un plan

d’investissement qui s’étalera sur deux ans portant sur une enveloppe de

10.7MDt et ce afin d’améliorer la technologie et augmenter la capacité de

production. La société devrait certainement avoir recours à d’autres sources

de financement que la dette, sa dette nette consolidée à fin 2006 étant de

17.4MDt (soit un gearing de 96%).