Bourse de Tunis – Monday Brief : Une semaine orientée à la baisse

________________________________

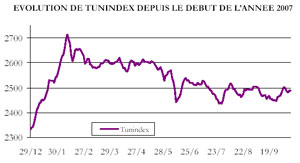

Evolution générale du

marché

Les chiffres de la semaine

Tunindex

2487,70

-0,3%

Volume moyen

20,4MDT/j

+1757%

Rappelons

d’abord que la semaine boursière a été écourtée d’une séance, le vendredi

12/10 n’ayant pas été un jour de bourse. Une semaine orientée à la baisse

avec un indice Tunindex qui perd -0,32% à 2487,70 points.

Le volume

quotidien moyen s’établit à 20,4MDT, soit 19 fois la moyenne de la semaine

dernière. Ce niveau exceptionnel d’échanges découle de plusieurs

transactions de bloc réalisées les 10/10 et 11/10 sur les titres BIAT, UIB,

UBCI, Amen Bank, ATB et Tunisie Leasing. (voir les infos de la semaine). Des

transactions qui sont le fruit de la restructuration du portefeuille d’un

investisseur individuel. Le volume quotidien moyen retraité de ces

transactions de bloc atteint 1,67MDT, soit une hausse de +52% par rapport au

niveau de la semaine précédente.

Le volume hebdomadaire total, soit 81,6MDT a été principalement alimenté par

des titres ayant fait l’objet d’une ou plusieurs transactions de bloc : BIAT

(40% du total), UBCI (30%) et Amen Bank (17%).

Très peu d’activité du côté des investisseurs étrangers cette semaine.

INDICES SECTORIELS AXIS

PHARMACEUTIQUE

+1,4%

ASSURANCES

+0,6%

DISTRIBUTION

+0,5%

BANCAIRE

-0,2%

AGROALIMENTAIRE

-0,3%

TRANSPORT AERIEN

-0,5%

LEASING

-0,7%

INDUSTRIE

-0,7%

HOLDING

-0,8%

IMMOBILIER

-1,5%

AUTRES SERVICES

-2,2%

Comportement des valeurs

ADWYA enregistre la meilleure performance de la semaine avec un gain de

+2,9%. Dès le lundi 15/10, ADWYA sera transférée du fixing au continu, ce

qui permettra au titre d’être plus liquide et de générer plus d’activité.

La STAR continue son ascension avec une quatrième semaine de hausse

consécutive : +2,6% pour la société qui suscite l’intérêt de dix assureurs,

dont deux locaux, dans le cadre de sa privatisation partielle. Le marché

continue donc d’anticiper positivement

sur l’impact de

l’entrée dans le capital de la STAR d’un partenaire stratégique. La

performance annuelle du titre s’en trouve encore améliorée avec un gain de

+127,6% depuis le début de l’année.

Les autres hausses, peu significatives (inférieures à 2%), n’appellent pas

de commentaire particulier.

fluctuations

de la semaine

Plus fortes hausses :

Plus fortes baisses :

ADWYA

+2,9%

GENERAL LEASING

-8,6%

STAR

+2,6%

AMEN BANK

-4,5%

ALKIMIA

+1,9%

SIMPAR

-4,5%

BNA

+1,7%

ICF

-4,2%

ESSOUKNA

+1,2%

SOTETEL

-3,9%

SIAME

+0,9%

STIP

-2,7%

UIB

+0,8%

SOMOCER

-2,2%

MONOPRIX

+0,7%

SOTRAPIL

-1,6%

El MAZRAA

+0,6%

ELECTROSTAR

-1,4%

SOTUMAG

+0,5%

SPDIT

-1,0%

Du côté des

baisses, General Leasing signe la moins bonne performance pour la 4ème

semaine consécutive. Le titre cède –8,6% sur la semaine, toujours pénalisé

par le marché pour son déficit de 2006 et pour l’absence de perspectives

rassurantes pour l’avenir. Depuis le début de l’année, le titre a perdu

–40%.

L’Amen Bank décline de –4,5% cette semaine. Cette baisse s’explique par le

fait que le gain de la semaine dernière (+12,5%), signe d’un engouement

soudain pour le titre, ne correspondait pas à un mouvement rationnel et ne

s’appuyait sur aucune nouvelle information fondamentale.

SOTETEL cède –3,9%, traduisant la réaction du marché à la publication, cette

semaine, de mauvais chiffres semestriels : un chiffre d’affaires en déclin

de –2% à 13,2MDT, et un déficit qui s’alourdit de +35% à –1,9MDT. La

situation de la SOTETEL ne cesse de se détériorer à chaque publication

financière.

La STIP perd –2,7% cette semaine, ce qui la classe avant-dernière de la cote

en termes de performance annuelle : -30,8% pour la société qui se trouve en

grande difficulté financière et qui n’a toujours pas publié ses résultats

annuels 2006. Rappelons que la STIP tiendra une AGO le 26/10.

Signalons enfin le cas de ASSAD, qui, au lendemain de la communication

financière tenue le 10/10 et animée par son Directeur Général gagne +1,2% à

4,100DT. Les propos de ce dernier, centrés sur les résultats du S1 2007 et

sur les perspectives de la société, ont visiblement convaincu le marché. Le

CA consolidé a cru de +53% à 19,8MDT, tiré surtout par les exportations, et

le résultat net a été multiplié par 7 à 1,6MDT. Le mécanisme d’indexation

des prix de vente au cours du plomb à l’export d’une part, et la révision

des prix de vente sur le marché local d’autre part, ont permis d’améliorer

la marge brute de la société. ASSAD est capable aujourd’hui de produire tout

type de plomb, ce qui lui assure une plus grande indépendance vis-à-vis du

plomb acheté sur le marché. Un nouveau décret sur la collecte et

l’importation de batteries usagées devrait par ailleurs prochainement entrer

en application et jouer en faveur de la société.

En Algérie, ASSAD vient de créer une société de distribution pour

commercialiser les produits fabriqués dans son unité algérienne. Elle

participe, en outre, à l’appel d’offre lancé dans le cadre de la

privatisation de la société nationale algérienne de fabrication de

batteries.

Plus forts volumes (DT) :

BIAT

32 263 989

UBCI

24 091 146

AMEN BANK

14 168 199

ATB

4 124 316

TUNISIE LEASING

2 396 422

UIB

898 292

SIMPAR

638 527

STAR

319 059

SFBT

251 855

ICF

226 616

Les infos de la semaine

ADWYA (+2,9%)

: Transfert du titre sur le continu Le titre ADWYA sera transféré du fixing au continu (groupe 11) à compter

du lundi 15/10.

Transactions de bloc

* AMEN BANK (–4,5%) : Réalisation le 10/10 de deux transactions de bloc

portant sur 639 528 actions au prix unitaire de 21,880 DT. * UBCI (+0,1%): Réalisation le 10/10 de deux transactions de bloc

portant sur 809 340 actions au prix unitaire de 29,740 DT. * ATB (–0,4%) : Réalisation le 10/10 d’une transaction de bloc

portant sur 360 000 actions au prix unitaire de 4,590 DT. * Tunisie Leasing (–0,1%) : Réalisation le 10/10 d’une transaction de

bloc portant sur 175 883 actions au prix unitaire de 12,500 DT. * UIB (+0,8%) : Réalisation le 11/10 d’une transaction de bloc

portant sur 65 215 actions au prix unitaire de 12,910 DT. * BIAT (0%):

– Réalisation le 10/10 de deux transactions de bloc portant sur 937 257

actions au prix unitaire de 33,300 DT.

– Réalisation le 11/10 d’une transaction de bloc portant sur 26 489 actions

au prix unitaire de 36,460 DT. * BIAT-NS- : – Réalisation le 10/10 de deux transactions de bloc

portant sur 390 419 actions au prix unitaire de 24,220 DT.

– Réalisation le 11/10 d’une transaction de bloc portant sur 10 951 actions

au prix unitaire de 27,620 DT.

STIP (–2,7%) AGO La STIP tiendra son Assemblée Générale Ordinaire le vendredi 26/10 à l’IACE

à 10H.

SOTETEL (–3,9%) Résultats semestriels

KDT

S1 2006

S1 2007

Produits

d’exploitation

13 487

13 223

-2,0%

Marge

Brute

5 916

5 804

-1,9%

Taux de

Marge Brute

44%

44%

Résultat

d’Exploitation

-1 827

-2 083

14,0%

Résultat

net

-1 394

-1 881

34,9%

La situation financière de la Sotetel s’est à nouveau dégradée lors des 6

premiers mois 2007. Alors que le management de la société annonçait il y a

quelques mois (AGE du 5 janvier 2007) que l’année 2007 allait renouer avec

la croissance ; force est de constater que cette dernière n’est toujours pas

au rendez-vous : Baisse de -2% pour les Revenus à 13,2MDT ; aggravation du

déficit d’exploitation de 14% à -2,1MDT et Résultat net déficitaire de près

de 1,9MDT.

La Sotetel continue de chercher une nouvelle dynamique pour son activité

sans la trouver à ce jour. 2007 ne devrait pas signifier le retour à la

confiance en ce titre qui a longtemps été l’une des valeurs phares de notre

marché.

Idée investissement

ASSAD : Nous réitérons notre Idée

Investissement du MB n°44, en rappelant les points forts soulignés lors de

la publication des résultats semestriels de la société.

De plus les propos tenus par le management lors de la communication

financière du 10/10 nous confortent dans notre idée.

Commentaire sur les résultats semestriels & Compte rendu de la Communication

financière du 10/10

Les Semestriels S1 2007 :

* Une position encore plus forte sur le marché local

* Une bonne tenue des exportations notamment vers l’Europe

* Montée en puissance de la filiale algérienne

* Mécanisme d’indexation des prix de vente qui permet de limiter l’effet de

l’augmentation des prix du plomb

* Un bénéfice en forte hausse : +52%

* Une valorisation attractive : P/E de 11,7x Rendement en dividende de 5%.

000 DT

S1 2006

S1 2007

Revenus

10 762

16 359

+52%

Ventes

Locales

5 184

6 874

+32.6%

Ventes à

l’Export

5 577

9 485

+70%

Autres

Produits d’exploita°

93

93

–

Marge Brute

4 404

6 114

+38.8%

Taux de

Marge Brute

41%

37%

EBITDA

1 437

2 285

+59%

Marge d’EBITDA

13.2%

13.9%

Résultat d’exploitation

518

1 353

+161%

Marge

d’exploitation

4.8%

8.2%

Résultat net

1 074

1 632

+52%

Marge

Nette

9.9%

9.9%

Le premier semestre 2007 se solde par une forte augmentation du chiffre

d’affaires (+52%) pour le leader national de la batterie de démarrage. ASSAD

a enregistré une forte augmentation de ses ventes sur le marché local, et

une évolution encore plus remarquable de ses exportations : +70% à près de

9,5MDT.

Sur le marché local le chiffre d’affaires de ASSAD a bénéficié d’un double

effet quantité et prix ; la forte hausse des cours du plomb (voir plus bas)

a été partiellement répercutée sur les prix de ventes et la société a

également renforcé sa position de leader du marché local en gagnant 4 points

de parts de marché (à 60%).

Le développement des ventes à l’export bénéficie du bon rapport qualité prix

du produit ASSAD sur le marché Européen. Par ailleurs la montée en puissance

de sa filiale algérienne commence à porter ses fruits : le CA de ASSAD

Algérie (qui achète ses plaques auprès de ASSAD Tunisie) a doublé

comparativement au premier semestre 2006 à 3,5MDT ; cette filiale reste

néanmoins en phase de démarrage et devrait se rapprocher de sa vitesse de

croisière en 2008.

Dans un

contexte défavorable d’évolution des prix des matières premières : les prix

du plomb (coté sur le London Metal Exchange) ont augmenté de +69% par

rapport au premier semestre 2006 ; le mécanisme mis en place par ASSAD

d’indexation de ses prix de ventes au cours du plomb sur le marché Européen

a permis de limiter l’érosion de la Marge Brute de la société. Le taux de

marge brute de ASSAD se réduit mais de manière mesurée : -4 points à 37%.

Enfin, le Résultat net de ASSAD s’inscrit en hausse significative pour le

premier semestre : +52% à 1,6MDT soit 10% de marge nette.

La valorisation boursière du titre ASSAD nous semble en décalage avec le

potentiel d’une société qui a une stratégie cohérente de pénétration des

marchés limitrophes (ouverture d’une unité de montage de batteries en

Algérie) et qui exporte bien son produit sur le marché (exigeant) européen.

ASSAD paraît en effet injustement délaissée (Performance YTD 2007 de +6,8%)

alors qu’elle se traite à un P/E moins de 12x et offre un rendement en

dividende de 5%.