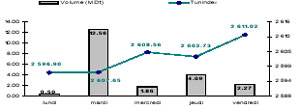

* Fait principal

de cette première semaine d’avril : la reprise des volumes de transaction.

Le marché a totalisé plus de 21MDt sur les 5 séances, retrouvant ainsi la

moyenne quotidienne du début de l’année (4.1MDt).

* La BIAT a

suscité un grand engouement sur la place: plus de 280.000 titres ont été

échangés. La transaction de bloc sur la BH (mardi 04 avril) n’a été, quant à

elle, que très marginale dans la consolidation des volumes (20.000 actions à

23.1Dt chacune, soit un montant global de 0.462MDt).

Performance Annuelle

Tunindex (Tunisie)

+12.0%

MASI

(Maroc)

+20.4%

CASE 30 (Egypte)

+2.8%

Analyse de la

semaine

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Tunindex

2 611.02

+ 0.6%

+13.0%

+12.00%

TuVal

173.38

+ 0.5%

+12.5%

+11.70%

* La CIL

se retrouve de nouveau à la tête du palmarès avec un gain de 6%. Il faut 22%

depuis le 16 mars dernier alors que le secteur a glané juste 3% !

* Les bons

résultats de Monoprix ont suscité une réaction conséquente sur le

marché. L’enseigne de distribution a encore poursuivi la croissance de ses

ventes tout en améliorant ses niveaux de marge, et ce dans un contexte de

concurrence de plus en plus tendu: la marge brute est passée à 16% contre

14% en 2005 et la marge opérationnelle s’est hissée à 4.5% contre 3.4%.

Seule ‘déception’ pour les petits actionnaires a été dans l’annonce d’un

niveau de payout inférieur aux attentes, conservant par là le dividende

identique à celui de l’année dernière (3Dt/action). Sur le marché, le titre

a tout de même gagné 2.4% (à72.6Dt).

* ICF se

retrouve pour la deuxième semaine successive au palmarès des hausses. Le

marché semble de plus en plus apprécier la valeur pour le niveau de

rendement qu’elle offre: 6.5%, soit le meilleur rendement de la cote.

* La BH

procèdera, au cours du 2ème trimestre 2007, à une augmentation de capital de

15MDt (10MDt en numéraire et 5MDt par incorporation de réserves). L’Etat,

actionnaire majoritaire de la banque, a entériné, dans un récent conseil

ministériel, la décision de souscrire à cette prochaine levée de fonds.

L’annonce a convaincu le marché: le titre a gagné 4.6%.

* Toujours côté

augmentation de capital, la décision prise par General Leasing de

renforcer ses fonds propres a séduit les investisseurs. Le titre a

gagné 1.1% mais son parcours depuis le début de l’année reste largement à la

traîne (-14.9%).

Tx Change

1 USD / TND

1.2939

1 EURO / TND

1.7315

Actualité économiques :

Privatisation: Un appel d’offres International a été lancé pour

capital de la Banque Franco-Tunisienne (BFT). Disposant d’un réseau de 7

agences ( le moins étendu dans l’ensemble du secteur bancaire), la BFT a le

statut de Banque Universelle et emploie 228 personnes. C’est encore une fois

la Banque d’affaires de Tunisie (BAT) qui a été mandatée pour cette

privatisation. Les investisseurs retenus seront notifiés au plus tard le 11

mai 2007.

Info sociétés :

* Monoprix:

L’enseigne a publié, pour la première fois, ses comptes consolidés. Le

chiffre d’affaires du groupe a dépassé les 201MDt (+9% par rapport à 2005)

et l’exercice s’est clôturé par un résultat net part du groupe de 7.878MDt

(+25%). La société de distribution détient des participations dans 5 unités

opérant pour la plupart dans le même secteur d’activité: 98.8% dans Monogros

(approvisionnement des points de vente de Monoprix), 99% dans Touta

(commerce de détail), 50% dans GEMO (services d’approvisionnement), 22% dans

SODEA (approvisionnement en produits agricoles) et 73.3% dans SIM (société

immobilière). Monoprix tiendra son AGO le mardi 17

avril, à l’IACE. La réunion délibèrera sur la distribution d’un dividende de 3Dt/action (similaire à l’exercice précédent) qui sera mis en

paiement le 04 mai 2007.

* ATB: L’AGO

de la banque, initialement prévue pour le vendredi 6 avril dernier, a été

reportée à une date ultérieure (non encore communiquée).

* GIF: Le

résultat net consolidé a légèrement progressé de 2.5% à 1.434MDt (contre

1.398MDt en 2005). Le groupe a certes augmenté ses ventes (+6.2% à 10MDt)

mais la rentabilité opérationnelle a signé un recul, la marge

d’exploitation passant de 16.1% à 14.1%.

* ICF:

Tenue de l’AGO le jeudi 12 avril prochain à 10h à l’hôtel Sheraton.

* General

Leasing :

La société procèdera prochainement à une nouvelle augmentation de capital

(après la recapitalisation de 2.5MDt opérée en mai 2006). Une AGE sera

convoquée au courant du 1er semestre 2007 pour statuer sur les

modalités de cette opération.

* SPDIT :

Le dividende de 2006 (2.2Dt/action) sera mis en paiement le jeudi 20 avril

et le Split de l’action par 8 a été approuvé lors de l’AGE.