D’après les résultats d’une consultation publiée par le ministère de l’Equipement, de l’Aménagement du territoire et du Développement durable et selon des études d’experts intéressés par le logement en Tunisie, 30% de la population ne disposeraient pas de moyens pour accéder à un habitat décent et 20% parmi elle n’auraient aucune chance d’avoir un logement digne. Une situation qui exclurait la moitié des Tunisiens ou presque d’un droit primordial..

Parvenir à la propriété ou même louer un logement constituent, en ces temps, pour de larges franges de la société, un réel problème, en raison des distorsions graves qui caractérisent un marché de l’habitat en totale dérégulation, d’une part, et suite à des conditions de financement pratiquement usuraires sans tenir compte de l’exclusion de citoyens qualifiés de “non bancables“ par certains établissements de crédit sous le prétexte de leur insolvabilité, d’autre part.

Parvenir à la propriété ou même louer un logement constituent, en ces temps, pour de larges franges de la société, un réel problème, en raison des distorsions graves qui caractérisent un marché de l’habitat en totale dérégulation, d’une part, et suite à des conditions de financement pratiquement usuraires sans tenir compte de l’exclusion de citoyens qualifiés de “non bancables“ par certains établissements de crédit sous le prétexte de leur insolvabilité, d’autre part.

Les statistiques disponibles au sujet du logement en Tunisie mettent en évidence une situation critique et annoncent des indicateurs alarmants aussi bien aux niveaux quantitatifs que qualitatifs, et évoquent l’incapacité de ce qui reste des mécanismes et des programmes gouvernementaux de l’habitat à répondre aux besoins de la société.

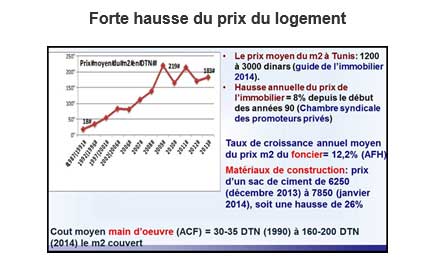

La part des logements sociaux est de l’ordre de 1,6% du total des logements construits par an, tandis que les habitations anarchiques représentent 37%. Sur un total de 80.000 logements bâtis annuellement, seulement 50.000 unités bénéficient d’un permis de bâtir. D’après l’Argus de l’immobilier 2014, le prix du mètre carré couvert se situe entre 1.200 et 3.000 dinars, notamment dans les grandes villes.

Verdict

Le niveau de vie dégradé et la prolifération de l’habitat informel ont compliqué les problématiques pour concevoir des orientations stratégiques pour remédier au fléau actuel à travers une vision claire de son dénouement, l’identification d’objectifs réalisables et l’adoption d’un plan d’action applicable dans les prochaines années au vu de l’ampleur des dysfonctionnements qui ont pris des dimensions institutionnelles, financières et liées à la carence conséquente des réserves foncières faute de plans d’aménagements urbains adéquats.

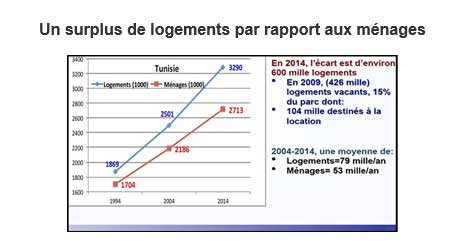

Néanmoins, la situation présente deux principaux déséquilibres qu’on essayera d’élucider et qui sont le surplus des logements par rapport aux ménages et l’observation d’un déficit de production des unités à des prix abordables par rapport aux besoins sociaux.

L’habitat était une priorité de l’Etat durant des décennies. Des promoteurs publics, des ministres chargés, divers offices et des institutions ont largement dynamisé le secteur. Il s’agit, principalement, de la Société nationale immobilière de Tunisie (1,013 million de logements), la Société de promotion des logements sociaux (9.650 logements en pare locatif abordable) et l’Agence foncière immobilière (77.000/321 demandes, soit une moyenne annuelle de 1.920 lots).

D’autres établissements ont eu des contributions valeureuses à l’instar de la Caisse nationale de l’épargne logement (CNEL), la Banque de l’habitat (BH) et l’Agence de la réhabilitation et de la rénovation urbaine (ARRU) qui ont contribué à mettre en œuvre, á différents niveaux, essentiellement en faveur des fonctionnaires des incitations fiscales, financières et réglementaires qui leur ont permis l’accès à l’achat et à la construction de logements.

Les privés n’ont pris part au marché qu’à partir de la fin des années 1980 et leur activité a connu un grand essor au cours des deux dernières décennies. Ils se sont penchés sur la viabilisation des lotissements et la construction de logements collectifs du type économique et de standing, en particulier dans les grandes agglomérations urbaines en s’impliquant rarement dans le domaine de la promotion du logement social.

Par ailleurs, la situation actuelle se caractérise par deux phénomènes essentiels, à savoir un excès de l’offre d’environ 600.000 unités en comparaison à l’effectif des ménages tunisiens et une insuffisance d’offre accessible en logements et terrains en milieu urbain surtout dans les grandes villes pour les classes moyennes et de faible revenu.

Un surplus de logements par rapport aux ménages

Le constat du déficit d’offre en logements sociaux par le secteur formel s’explique par la faible production. Entre 2008 et 2013, elle n’a pas dépassé 50.000 logements/an répartis entre 1,5% pour les opérateurs publics, 19,7% pour les privés et 78,8% pour les ménages. Le manque de la production des logements sociaux qui ne dépasse pas 1,6% de la production totale est comblé par une propagation de l’habitat anarchique, soit 30.000 logements/an et 15 á 20% du pare des logements selon les régions et les communes et par un étalement remarquable des villes.

Le déficit d’accessibilité des couches sociales de faible revenu revient aux prix trop élevés par rapport á leur capacité financière particulièrement au niveau des franges prépondérantes, à ce titre, notamment en raison de l’élévation des coûts fonciers et de construction qui se sont accrus rapidement surtout depuis la deuxième moitié des années 2000.

La majorité de ces couches, en général pauvres, ne dispose pas de revenus réguliers et se trouve exclue couramment du crédit bancaire classique pour absence de garantie. Une grande partie de cette population ne peut bénéficier que des aides assez limitées de l’Etat à travers l’intervention du Fonds de promotion du logement pour les salariés (FOPROLOS) qui est destiné á les soutenir mais son action porte, en réalité, sur l’appui des salariés de la classe moyenne et des autres salariés réguliers.

Propositions d’issues

Les facteurs qui sont à l’origine du problème du logement sont multiples. La carence de l’offre foncière, surtout viabilisée, constitue un handicap majeur auquel s’ajoutent les contraintes financières et la rigidité de la réglementation urbaine favorisant la spéculation par la complexité des instruments et des procédures bureaucratiques.

Il s’agit aussi de la capacité déclinante de l’action de l’Etat et des institutions publiques vu l’absence de politique de constitution et de gestion de réserves foncières illustrée par raréfaction du foncier public.

Les experts dénoncent, par ailleurs, le manque de capacité d’adaptation des opérateurs publics et privés á l’évolution du marché de l’habitat, d’où la baisse continue de leur contribution. Le manque d’efficacité flagrante des institutions publiques centrales et locales ainsi que l’insuffisance de contrôle et d’application de la réglementation aggravent les problèmes à plus d’un titre en termes de capacité d’évaluation et d’adaptation des politiques en la matière.

Toutes les couches de la population doivent pouvoir accéder á un logement décent, en particulier celles de revenu modeste, par la maîtrise des coûts, une refonte du modèle de l’optimisation des charges opératoires des promoteurs et élargissement du financement.

Nos villes se déploient d’une façon organisée et offrent un cadre de vie agréable á ses habitants. Une nouvelle politique et des mesures permettant une bonne exploitation de l’espace foncier qui devient un bien rare, un développement urbain maîtrisé par des instruments appropriés, un financement efficient de l’infrastructure, un meilleur accès au crédit et un bon ciblage des aides de l’État et des institutions publiques régulatrices forment les grandes lignes d’une vision claire pour engager toutes les parties prenantes, y compris le secteur privé, à résoudre les problèmes du logement.

Forte hausse du prix du logement

D’autres mesures pourraient être préconisées dans le cadre d’orientations stratégiques viables. Il est impératif de favoriser le développement d’une offre diversifiée afin de rendre la demande sociale solvable (terrains viabilisés, logement en propriété, location, location-vente, etc.). Elargir la gamme des produits des crédits du logement et de son réaménagement aux ménages de faible revenu (formel et informel) par un assouplissement des procédures hypothécaires, l’application de taux bonifiés et la favorisation des capitaux longs pourraient aussi constituer des actions efficaces.

L’amélioration de l’efficacité des actions de l’Etat, le ciblage de ses aides par l’accroissement du recouvrement de la fiscalité du secteur, la réduction de l’expansion de l’informel et l’étalement urbain tout en œuvrant au maintien d’une offre foncière adéquate (constitution de réserves, partenariat public-privé, instruments d’urbanisme plus adéquats) sont aussi des actions urgentes pouvant contribuer à l’affermissement des structures actuelles de l’habitat et leur renforcement en termes de services publics, architecture, écologie, énergie, etc.

Globalement, trois axes nécessitent d’être étudiés d’une manière approfondie. Il s’agit en premier lieu de mettre en place une stratégie foncière par la constitution des réserves selon une vision prospective et multisectorielle pour anticiper et limiter l’action des spéculateurs, optimiser l’assainissement de l’assiette foncière, favoriser la transparence du marché en mettant en place un système d’information accessible aux différents acteurs publics et privés, et revoir la fiscalité foncière afin de réduire la rétention des terrains par les acteurs privés.

En second lieu, il est important d’instaurer des procédures légères de modification des dispositions des plans d’aménagement urbains (PAU), améliorer leur qualité par de meilleures capacités des études, assurer une prise en compte plus rigoureuse de la question de l’habitat et augmenter la densité pour plus d’habitat abordable.

Enfin, le traitement de la question du financement exige un sens d’innovation afin d’instituer de nouvelles ressources pour financer notamment la mobilisation du foncier, étudier et statuer sur une taxe d’urbanisation qui ferait une ponction sur les ressources nouvelles qui naissent du changement de vocation de zones, mobiliser des ressources á long terme au profit du secteur, orienter une partie du Fonds FOPROLOS à la production des logements sociaux qui viseraient trois catégories de produits, à savoir la location-vente de logements sociaux dans les centres urbains destines aux jeunes couples, le financement de l’auto-construction et le financement de l’acquisition de logements sociaux initiés par les opérateurs publics ou privés.

La mise en place d’un système de microcrédit-logement au profit des ménages á revenus irréguliers et faibles aura un grand apport pour alléger les difficultés des pauvres pour s’approprier d’un habitat digne.