Le 9 février 2017, le conseil de surveillance du Groupe BPCE, présidé par Pierre Valentin, a examiné les comptes du groupe pour le quatrième trimestre et l’année 2016.

Pour François Pérol, Président du directoire du Groupe BPCE : «Notre groupe a publié de bons résultats financiers en 2016, avec un résultat net part du groupe de 4 milliards d’euros, confirmant ainsi la solidité de nos fondamentaux et la pertinence de notre modèle de banque

universelle. Les métiers de Natixis affichent une belle performance, avec la contribution marquée de la Banque de Grande Clientèle et une montée en puissance des activités d’assurance. En banque de proximité, le dynamisme commercial de nos réseaux – plus de 100 milliards d’euros de production de crédits en 2016 – permet de limiter l’impact défavorable du contexte de taux bas sur nos revenus. Le Groupe BPCE présentera le 21 février prochain, en amont de son futur projet stratégique 2018 – 2020, son projet de transformation de la banque de proximité.»

Téléchargez le document complet

1. RÉSULTATS CONSOLIDÉS DU GROUPE BPCE DU QUATRIÈME TRIMESTRE ET DE L’ANNÉE 2016

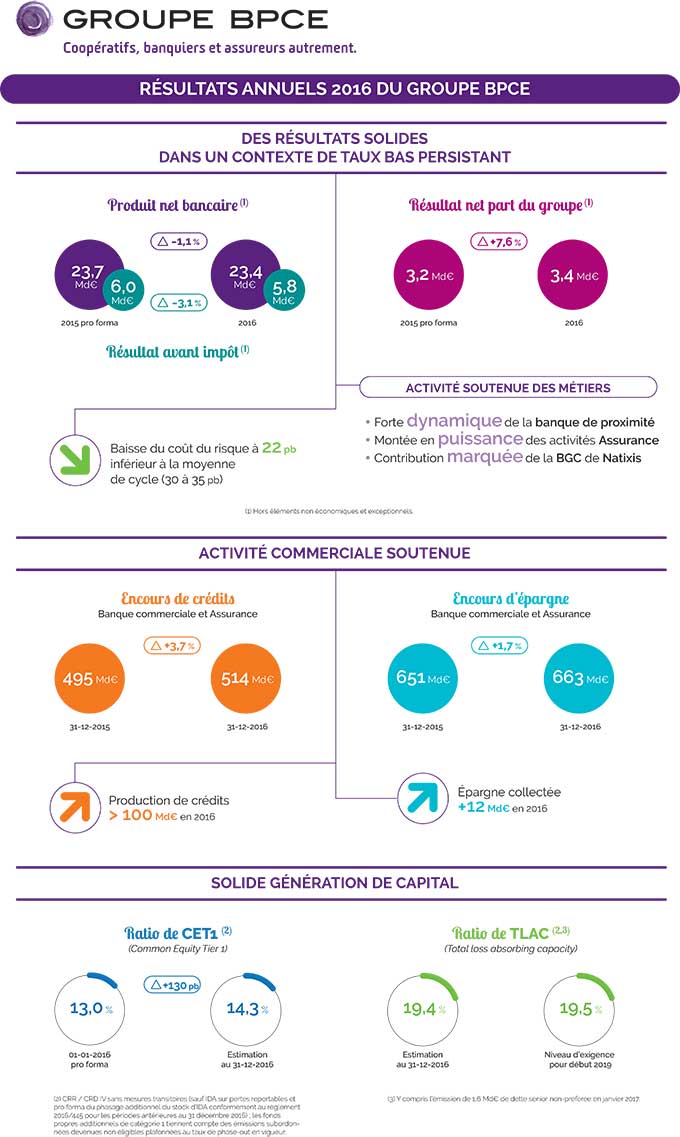

Dans un contexte de taux bas persistant et un environnement de marché difficile, le Groupe BPCE publie des résultats solides pour l’année 2016, affichant un résultat net part du groupe publié de 4 milliards d’euros, bénéficiant de la plus-value de cession de Visa Europe. Hors éléments non économiques et exceptionnels, le résultat net part du groupe s’élève à 3,4 milliards d’euros, en hausse de 7,6% par rapport à l’année 2015.

Malgré le contexte, les revenus du groupe ne baissent que de 1,1% en 2016. La bonne

performance de Natixis, avec une progression de 2,9% des revenus de ses métiers, en

particulier de la Banque de Grande Clientèle, a compensé, en partie, la baisse de 2,2% des

revenus de la banque de proximité; cette baisse, qui résulte du niveau bas des taux d’intérêt; a pu être limitée par une forte dynamique commerciale.

Les résultats de l’année 2016 se caractérisent également par le maintien d’un coût du risque bas, à 22 points de base sur l’année, un niveau inférieur à la moyenne de cycle (30 à 35 points de base) et par une baisse de l’impôt provenant, pour plus d’un tiers, d’un effet structurel.

Le Groupe BPCE dispose d’une structure financière solide et renforcée, avec un ratio de Common Equity Tier 1 (CET1) à 14,3% au 31 décembre 2016 et un ratio de TLAC (y compris l’émission de 1,6 Md€ de dette senior non préférée en janvier 2017) de 19,4%, proche du niveau requis au 1er janvier 2019 sachant que le groupe bénéficie d’une forte capacité de génération de capital et a un besoin limité d’émission de dette senior non-préférée.

Le Groupe BPCE prépare un nouveau plan stratégique 2018-2020 et présentera, le 21 février

prochain, son projet de transformation de la banque de proximité.

Synergies de revenus et de coûts

Le Groupe BPCE a poursuivi, en 2016, le renforcement de ses synergies de coûts et de revenus. Ainsi, 623 millions d’euros de revenus supplémentaires depuis le début du plan 2014-2017 ont été enregistrés au 31 décembre 2016 entre les Banques Populaires, les Caisses d’Epargne et Natixis, pour un objectif 2017 de 870 millions d’euros. Le fort développement des synergies en assurance est conforme aux ambitions du groupe. Les relations entre les réseaux Banque Populaire et Caisse d’Epargne, d’une part, et Natixis, d’autre part, se sont intensifiées notamment sur les métiers de cautions et garanties, et de crédit-bail. L’assurance contribue ainsi à hauteur de 57% à ces synergies de revenus, le crédit à la consommation à hauteur de 19%, les cautions et garanties à hauteur de 12% et les autres métiers pour 12%.

Du côté des synergies de coûts, 686 millions d’euros d’économies ont été enregistrées au 31 décembre 2016 pour un objectif 2017 de 900 millions d’euros, soit plus de 75% de l’objectif réalisé aux trois quarts du plan. Ces synergies de coûts se traduisent par l’accélération des économies générées par les réformes de structures réalisées en 2015 et par les économies générées par le regroupement de la production informatique au sein de BPCE Infogérance & Technologies réalisées en avance sur le calendrier. L’évolution de l’organisation a ainsi contribué à ces synergies pour 66%, les systèmes d’information pour 25% et les processus pour 9%.

1.1 Résultats consolidés de l’année 2016 : résultat net part du groupe publié de 4 Md€

Le produit net bancaire du Groupe BPCE s’élève, pour l’année 2016, à 23.397 millions d’euros, soit une baisse limitée de 1,1% par rapport à l’année 2015 grâce à son modèle de banque universelle. Les revenus des métiers de Natixis en hausse de 2,9% sur un an ont compensé, en partie, la baisse des revenus de la banque de proximité (- 2,2%).

Les frais de gestion du groupe s’élèvent à 16.497 millions d’euros, en hausse de 1,6% sur

un an. Toutefois, hors augmentation significative de la contribution au FRU de 123 millions

d’euros en 2016, les frais de gestion du groupe ne progressent que de 0,9%. Ils augmentent de 3,3% dans les métiers de Natixis, en lien avec le développement des activités (principalement de la Banque de Grande Clientèle). Ils diminuent de 0,6 % dans la banque de proximité.

Le résultat brut d’exploitation du groupe s’élève à 6 900 millions d’euros, en repli de 7,1% par rapport à l’année 2015.

Le coût du risque du groupe s’élève à 1 448 millions d’euros pour l’année 2016. Il enregistre, par rapport à 2015, une baisse significative de 14,7 % en valeur absolue et de 7 points de base en valeur relative, s’établissant à 22 points de base en 2016 contre 29 points de base en 2015.

Ce niveau bas est inférieur à la moyenne de cycle (30 à 35 points de base). Le taux d’encours douteux sur les encours bruts diminue passant de 3,7% au 31 décembre 2015 à 3,4% au 31 décembre 2016, et le taux de couverture des créances douteuses (y compris les sûretés relatives aux encours dépréciés) s’établit à 83,5% au 31 décembre 2016 (contre 81,0 % au 31 décembre 2015).

– Pour les réseaux Banque Populaire et Caisse d’Epargne, l’évolution du coût du risque confirme la tendance baissière des provisions individuelles et collectives dans une conjoncture qui s’améliore en France

– Pour les métiers de Natixis (Épargne, Banque de Grande Clientèle, Services Financiers

Spécialisés), le coût du risque de l’année 2016, en constante amélioration, s’établit à 34

points de base (contre 36 points de base en 2015 et 38 points de base en 2014) malgré

l’effort de provisionnement sur le secteur pétrole et gaz au premier semestre 2016.

Le résultat avant impôt du groupe diminue de 3,1% et s’établit à 5.816 millions d’euros sur l’année 2016.

Les impôts sur le résultat du groupe s’élèvent à 1.900 millions d’euros, en baisse de 17,7% comparés à l’année 2015. Cette diminution provient, pour plus d’un tiers, d’un effet structurel (suppression de la contribution exceptionnelle de 10,7%).

Le résultat net part du groupe est en hausse de 7,6 % comparé à l’année 2015 et s’établit à 3 395 millions d’euros.

Le coefficient d’exploitation augmente de 1,9 point et s’établit à 70,5%. Le ROE du groupe ressort à 5,9%, stable sur un an.

Après prise en compte des éléments non économiques et exceptionnels, le résultat net part du groupe publié s’élève à 3.988 millions d’euros, positivement impacté par la plus-value sur la cession de Visa Europe.

1.2 Résultats consolidés du quatrième trimestre 2016 : un résultat net part du groupe de 572 millions d’euros, en hausse de 2,8%

Le produit net bancaire8 du Groupe BPCE atteint, au quatrième trimestre 2016, 5 977 millions d’euros, en hausse de 0,9% par rapport au quatrième trimestre 2015. Les revenus des métiers de Natixis, à 2,1 milliards d’euros sur le trimestre, augmentant de 2,8%, avec une contribution marquée de la Banque de Grande Clientèle et de l’Assurance. Les revenus de la banque de proximité (hors variation de la provision épargne logement) affichent une hausse de 0,6 % dans un environnement de taux bas persistant.

Les frais de gestion du groupe sont maîtrisés et connaissent une évolution contenue (+0,3%), s’établissant à 4.228 millions d’euros.

Le résultat brut d’exploitation du groupe s’élève à 1 750 millions d’euros, en hausse de 2,4% par rapport au quatrième trimestre 2015.

Le coût du risque du groupe s’établit à 405 millions d’euros au quatrième trimestre 2016. Il diminue en valeur absolue (– 9,1%) et en valeur relative (- 6 points de base, à 22 points de base contre 28 points de base au quatrième trimestre 2015), principalement dans la Banque de Grande Clientèle.

Le résultat avant impôt du groupe s’établit à 1.409 millions d’euros au quatrième trimestre 2016, en hausse de 6,2% sur un an.

Retraités de l’impact de la norme IFRIC 21 et des éléments exceptionnels et non économiques :

– Le résultat net part du groupe croît de 2,8% et s’établit à 572 millions d’euros.

– Le coefficient d’exploitation augmente de 0,1 point et s’établit à 72,7%.

– Le ROE ressort à 4,2%, stable sur un an.

Après prise en compte des éléments non économiques et exceptionnels, et annulation du retraitement de l’impact de l’IFRIC 21, le résultat net part du groupe publié s’établit à 541 millions d’euros.